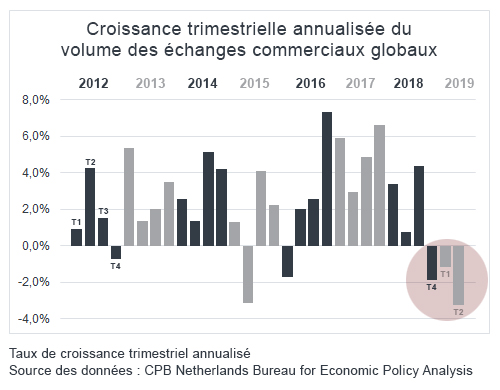

La guerre commerciale entre les États-Unis et la Chine a causé beaucoup d’incertitude économique au cours des derniers trimestres. Le résultat est une baisse des volumes du commerce international, une contraction de l’activité manufacturière dans plusieurs pays développés, dont le Canada et les États-Unis, ainsi qu’une révision à la baisse des estimations de profits d’entreprises.

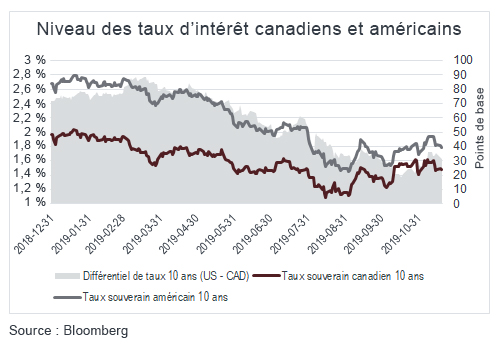

En réponse à ces données économiques, la Réserve fédérale américaine (Fed) a réduit son taux directeur de 25 points de base à trois reprises depuis le mois de juillet, pour l’établir entre 1,50 et 1,75, alors que la Banque du Canada est restée de glace au cours de la même période.

Quels sont les éléments expliquant cette divergence et à quoi pouvons-nous nous attendre au cours des prochains mois?

Deux pôles majeurs : l’inflation et l’emploi

Les données concernant l’inflation et l’emploi au Canada ont été robustes depuis le début de l’année 2019. En effet, les trois mesures d’inflation préférées par la Banque du Canada se situent toutes symétriquement autour du milieu de la fourchette d’inflation de 1 à 3 % de la Banque. De plus, les gains d’emplois nets depuis le début de l’année proviennent en grande partie d’emplois à temps plein et sont nettement plus élevés que les estimations des économistes. Au cours de cette même période, nous avons pu observer une pression à la hausse sur les salaires horaires, ce qui est conséquent avec le faible taux de chômage. L’ensemble de ces conditions, combinées à un niveau élevé d’endettement moyen des ménages canadiens, a été suffisant pour garder le taux directeur inchangé à 1,75 %, pour l’instant.

Une croissance qui ralentit…

Du côté des États-Unis, le son de cloche est différent puisque la croissance des derniers trimestres ainsi que les estimés de croissance pour les prochains trimestres se sont estompés, en raison plus précisément d’une faiblesse au niveau des exportations et des investissements des entreprises. Les anticipations sur l’inflation américaine au cours des douze prochains mois sont prévues légèrement sous la cible des 2,00 %. Jumelées aux risques géopolitiques, ces conditions ont poussé la Fed à abaisser son taux directeur de 75 points de base entre le mois de juillet et le mois d’octobre.

Des mouvements non coordonnés

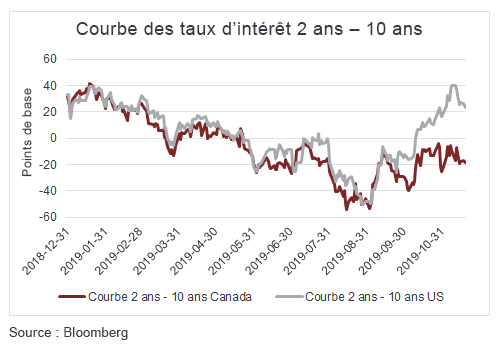

Cette divergence de trajectoire s’est fait ressentir sur la courbe des taux d’intérêt, alors que la courbe canadienne s’est plus fortement aplatie que la courbe américaine.

- De plus, les obligations américaines ont mieux fait que les obligations canadiennes dans leurs devises respectives puisque les taux ont diminué plus fortement aux États-Unis qu’au Canada.

- Au Canada, cette situation a poussé de nombreuses entreprises à se refinancer plus rapidement que prévu pour profiter du faible niveau des taux 10 et 30 ans par rapport aux taux à plus court terme.

Notre point de vue

Nous restons optimistes sur la direction des écarts de crédit sur les obligations corporatives de qualité au cours des prochains mois, en raison des politiques monétaires accommodantes des banques centrales les plus proéminentes et de la persistance des faibles niveaux des taux d’intérêt, ce qui entraîne une réduction des primes de risque.

Nous sommes également d’avis que M. Poloz se montrera lui aussi plus accommodant advenant un signe de faiblesse de l’économie canadienne, son dernier discours en octobre donnant des indications en ce sens.

Max D’Alessandro, CFA

Gestionnaire principal, revenu fixe et stratégies alternatives