Golf et placements : une analogie qui se vérifie

La gestion d’un portefeuille ressemble beaucoup à un tournoi de golf. Un amateur peut battre un professionnel sur quelques trous. Par contre, sur plusieurs rondes, le pro aura toujours un pourcentage plus élevé de bons coups. Le pro évitera avec plus de régularité les positions fâcheuses sur le terrain, ce qui lui permettra d’obtenir de meilleurs résultats à la fin du tournoi.

La fin d’un cycle

La plus longue période haussière de l’histoire a pris fin cette année avec la chute des marchés qui s’est amorcée vers la mi-février. Cette période a été marquée par une augmentation de la littératie financière et une amélioration générale des connaissances en placement de plusieurs investisseurs.

Un gestionnaire de portefeuille, ça sert à quoi?

Ces phénomènes ont amené quelques investisseurs à prendre en mains leurs portefeuilles et à en assurer eux-mêmes la gestion. Il peut sembler facile de prendre de bonnes décisions lorsque toutes les classes d’actifs font des gains, mais ça se complique lorsque la volatilité se met de la partie.

Un bon gestionnaire de portefeuille ne gère pas seulement le rendement d’un fonds, il gère surtout le risque. L’objectif est toujours de générer un rendement maximal en fonction d’un niveau de risque précis. C’est là que l’expertise d’un gestionnaire actif prend toute sa valeur.

Quand la volatilité s’emballe…

Une étude réalisée par la firme Morningstar sur une période de dix ans – de 2005 à 2015 – a démontré qu’un investisseur moyen avait obtenu un rendement de 4,08 % pour un portefeuille équilibré, alors que les gestionnaires de fonds équivalents avaient généré 5,23 % sur la même période. Ce manque à gagner démontre que l’investisseur moyen a tendance à surpondérer son portefeuille en actions après des périodes de marchés haussiers et à vendre ces mêmes actions après des épisodes de marchés baissiers, plutôt que de conserver son allocation d’actifs.

La période couverte par l’étude de Morningstar englobe la crise de 2008, au cours de laquelle les niveaux de volatilité sont restés très élevés. Le niveau de volatilité des marchés boursiers est évalué grâce à l’indice de référence VIX.

- Depuis l’année 2000, le niveau quotidien moyen de cet indice est d’environ 29.

- En 2008, il avait atteint près de 80, soit presque trois fois son niveau habituel.

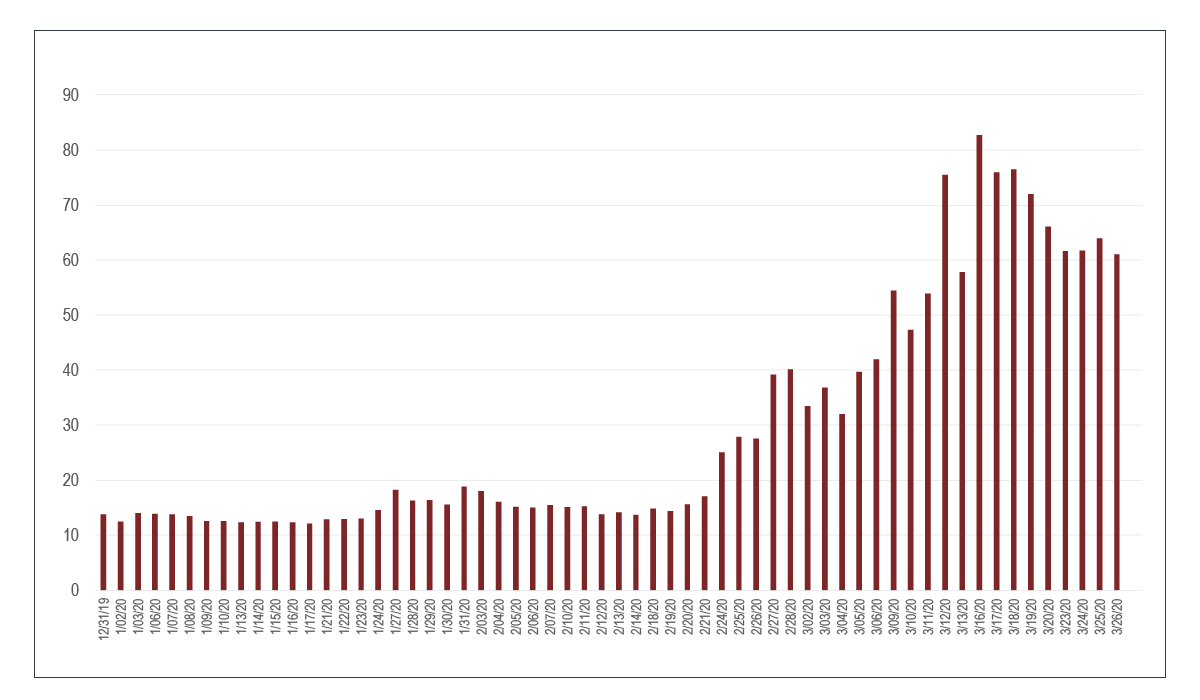

Le graphique qui suit vous montre l’évolution de l’indice VIX depuis le début de l’année 2020.

- On remarque que l’indice était très stable en début d’année et à des niveaux avoisinant 15.

- Vers la fin février, la volatilité sur les marchés boursiers s’est accrue très rapidement, pour atteindre des niveaux similaires à ceux observés lors de la crise financière de 2008.

- Les derniers jours de mars 2020 ont été marqués par une diminution de cette volatilité, qui demeure toutefois assez élevée à un niveau d’environ 61, soit le double de sa moyenne des vingt dernières années.

Pour éviter une rapide dépréciation de leur portefeuille, les investisseurs doivent donc bien comprendre l’impact de ces mouvements de marchés et s’assurer que ces risques ont été inclus dans sa structuration.

Des hauts et des bas extrêmes

Examinons maintenant une journée typique sur les marchés boursiers. Nous vous présentons ici la journée du 25 mars 2020 pour l’indice S&P 500 aux États-Unis.

- L’indice a débuté la journée à 2 436 points.

- En l’espace d’un peu plus d’une heure, nous avons assisté à une hausse de 2,59 %, immédiatement suivie d’une baisse de 3,49 %.

- L’indice a par la suite entrepris une remonté de 6,61 %, pour finalement terminer la journée avec une baisse de 3,71 %.

- À la fermeture du marché, le rendement de la journée était de 1,60 %.

Tous ces mouvements se sont produits à l’intérieur d’une même journée et ils accusaient une très forte amplitude.

Les avantages du terrain

Les gestionnaires professionnels ont accès à des données économiques avancées et développent leurs propres scénarios quant à la profitabilité future des entreprises. La disponibilité de ces données leur permet de développer une connaissance plus globale de la situation de ces compagnies. De plus, leur présence directe sur le terrain, que ce soit en Angleterre, en Europe continentale, en Inde, en Chine ou au Brésil, leur donne une longueur d’avance dans la compréhension des données économiques dans un contexte donné et leur impact réel sur les titres boursiers.

Il est évident que l’investisseur moyen ne dispose pas de tels outils pour faire un suivi aussi rigoureux et qu’il ne peut accéder à toutes les données susceptibles d’avoir des répercussions sur le comportement des marchés.

Et le revenu fixe?

En ce qui concerne le revenu fixe, on peut se demander qui, parmi les investisseurs autonomes, gère activement ses titres de revenu fixe. La réponse est probablement : à peu près personne.

L’importance des titres à revenu fixe dans la stabilité d’un portefeuille a été abordée dans notre dernier article (25 mars 2020). Une gestion active des titres à revenu fixe dans un portefeuille est tout aussi importante que celle d’un portefeuille d’actions. Or les investisseurs individuels n’ont accès qu’à une petite partie de l’inventaire total des obligations, et ce, majoritairement par l’entremise du marché secondaire.

De plus, beaucoup d’investisseurs ne considèrent que le taux du coupon offert par une obligation, alors que le rendement réellement généré par ce titre pourrait être très différent et que le comportement dans le temps du prix de cette obligation pourrait ne pas offrir la protection désirée.

Les avantages d’un gestionnaire professionnel sont nombreux. Pour n’en nommer que quelques-uns : le coût des transactions, l’accès à des titres de qualité différente et d’échéances diverses, et surtout, la capacité de modifier le portefeuille selon les perspectives économiques projetées figurent parmi les plus importants.

Des pros pour bâtir votre portefeuille

Dans toutes ces considérations, il ne faut pas oublier les bases même du placement : la construction proprement dite du portefeuille. Les investisseurs qui gèrent eux-mêmes leur portefeuille ont une forte tendance à surpondérer le contenu canadien et américain. La raison en est que très peu de maisons de courtage leur offrent la possibilité de transiger dans d’autres pays et que les investisseurs individuels ne peuvent analyser facilement les titres étrangers, même si ceux-ci ont la capacité d’offrir des rendements très intéressants.

La diversification à travers les différents secteurs de l’économie est aussi une étape souvent oubliée, tout comme la corrélation entre les différentes composantes du portefeuille. La prise en compte de tous ces éléments, liée à une meilleure synchronisation des transactions et des mouvements économiques et financiers, est un avantage déterminant que possèdent les gestionnaires de fonds professionnels et qui fait pencher la balance en leur faveur.

À la Financière, nous comptons sur une équipe chevronnée de gestionnaires, notamment en revenu fixe, ainsi que sur une sélection hors pair de gestionnaires externes, dont l’expertise complémentaire contribue chaque jour à la performance de notre gamme de fonds. Ensemble, nous recherchons les meilleures performances pour notre gamme de fonds et pour nos approches, et surtout pour votre portefeuille.

Pour toute question concernant votre portefeuille, n’hésitez pas à communiquer avec votre conseiller.

Stéphane Girard, MBA, CIMMD,Pl. Fin.

Gestionnaire de produits, Pratique professionnelle

Les informations contenues aux présentes proviennent de sources que nous jugeons fiables; toutefois, nous n’offrons aucune garantie à l’égard de ces informations et elles pourraient s’avérer incomplètes. Les opinions exprimées sont basées sur notre analyse et interprétation de ces renseignements et ne devraient en aucun cas être considérés comme une recommandation. Pour toutes questions, n’hésitez pas à communiquer avec votre conseiller en gestion de patrimoine ou votre spécialiste en matière fiscale, comptable ou juridique.