Pour effectuer une analyse de votre situation, adressez-vous en toute confiance à l’un de nos conseillers.

1 844 854-6055Sans frais

Contactez-nous

Faire mon budget

Faire votre budget

L’être humain étant, de nature, dépensier, il doit avoir recours à des outils pour l’aider à accumuler des actifs. Le budget est un de ces outils. Bien utilisé, il peut devenir votre meilleur allié dans la concrétisation de vos projets.

Pour quoi faire?

Le budget vous permet d’encadrer les dépenses dans l’année à venir, de surveiller vos finances et de voir réellement où va votre argent. Il vous donne les moyens :

- De comparer vos revenus et vos dépenses;

- De contrôler vos dépenses, une façon méthodique de gérer votre argent;

- De déterminer votre coût de vie actuel;

- D’établir votre capacité à rembourser votre dette ou à épargner.

Un budget réaliste

Avant de faire un budget, il est important de bien réfléchir à vos objectifs financiers, et de bien faire la distinction entre le besoin et le désir.

| Besoin | Désir |

|---|---|

| Nécessité, obligation, quelque chose d’essentiel à la vie: « un toit au-dessus de ma tête » est un besoin, et c’est également le cas des vêtements, de la nourriture, des outils de travail et des médicaments. | Souhait, envie, quelque chose qui n’est pas essentiel: « Les vacances » sont un désir, et c’est également le cas des repas au restaurant, des jeux vidéo, des abonnements à un gymnase et des chaussures de marque prestigieuse. |

Un exercice simple

La préparation d’un budget est relativement facile. Vous devez:

- estimer vos revenus pour l’année;

- prévoir vos dépenses pour l’année;

- évaluer votre surplus ou déficit budgétaire;

- réévaluer vos dépenses pour obtenir un surplus destiné à l’épargne, qui vous permettra d’atteindre vos objectifs.

La colonne des dépenses

Elle est très importante. Il y a généralement trois types de dépenses.

- fixes : ou récurrentes, elles sont identiques à chaque mois

- variables : changent d’un mois à l’autre

- inhabituelles : rares ou peu fréquentes

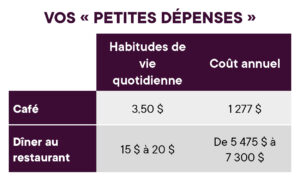

Les petites dépenses

Mais dans la vie courante, il est facile d’oublier que les dépenses quotidiennes aussi banales que de s’acheter un café ou manger au resto peuvent avoir un impact important sur votre budget.

Faites le calcul

Notez ces petits achats et voyez ce que vous coûtent réellement vos habitudes de vie quotidienne à la fin de l’année. Les résultats vous inciteront peut-être à revoir vos routines, à exercer un meilleur contrôle de vos dépenses et à faire des choix éclairés le moment venu.

Respecter votre budget

Le suivi de votre budget exige du temps et de l’énergie, autrement, les meilleurs calculs et les plus belles projections ne servent à rien.

La méthode du succès

Pour y arriver, il faut:

- Compiler vos revenus et vos dépenses mensuelles et les comparer avec votre budget initial; (garder les reçus et les factures)

- Ajuster vos dépenses pour respecter votre budget;

- Réviser votre budget annuellement.

Des résultats positifs

Même si l’examen ponctuel vous semble fastidieux, il en vaut vraiment la peine parce que cela vous aide à:

- Accumuler les sommes nécessaires à l’achat d’un bien;

- Déterminer si vous avez les marges budgétaires suffisantes pour effectuer les paiements sur un emprunt (par exemple, à l’achat d’une résidence ou d’une automobile);

- Gérer le remboursement de vos dettes;

- Évaluer le montant des dépenses superflues.

Vos priorités

Un budget équilibré est un gage de bonne santé financière.

Les bonnes pratiques

Les bonnes pratiques consistent à effectuer les ajustements nécessaires pour maintenir cet équilibre ou encore mieux, pour dégager un surplus. Ainsi vous pourrez rembourser progressivement les dettes mais surtout épargner, sans oublier de vous constituer un fonds d’urgence.

Pour les imprévus

Le fonds d’urgence devrait représenter environ trois mois de dépenses courantes, si vous détenez déjà une assurance invalidité adéquate. Il vous permet de faire face à certaines dépenses imprévues, sans devoir emprunter: entretien de la maison, réparation de véhicule ou encore perte de votre emploi. Cette réserve pourrait être investie dans des placements sécuritaires vous permettant de retirer votre argent rapidement et sans pénalité.

Soyez pratique!

Un des moyens appropriés de bâtir votre santé financière, c’est le prélèvement automatique. En fixant le montant d’épargne nécessaire, vous serez assuré que les sommes retirées de votre compte bancaire pourront être investies selon l’approche déterminée avec votre conseiller financier. Vous pourrez toujours dépenser le reste de vos revenus à votre guise, tout en respectant vos obligations budgétaires.

Je m'informe

fdp Gestion privée vous propose une solution clé en main en vous donnant accès à toutes les ressources dont vous avez besoin et en vous accompagnant à faire les meilleurs choix.

Sortir gagnant

Profitez de l’expertise d’une équipe de conseillers qui vous aidera à:

- Déterminer vos objectifs;

- Dresser un bilan et à préparer un budget;

- Gérer vos engagements financiers;

- Mettre sur pied votre plan d’action;

- Effectuer un suivi constant.