Pour effectuer une analyse de votre situation, adressez-vous en toute confiance à l’un de nos conseillers.

1 844 854-6055Sans frais

Contactez-nous

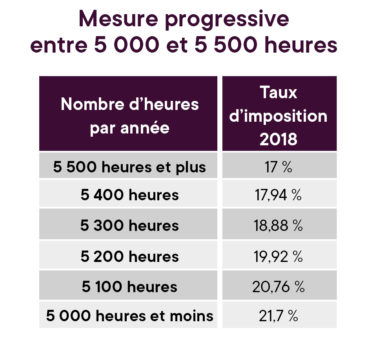

Règle des 5 500 heures

Règles de déduction

Vous dirigez une société par actions? Les heures travaillées par l’ensemble de vos employés sont inférieures à 5 500 heures par année? Les règles fiscales en vigueur depuis 2017 vous concernent de près.

Augmentation possible du taux d’imposition

Pour profiter de la déduction pour petites entreprises (DPE) au Québec, il faut vous assurer que vos employés effectuent au total plus de 5 500 heures de travail. Sinon, vous ne pourrez pas bénéficier du taux d’impôt réduit sur le premier 500 000 $ de revenus d’entreprise.

Des heures qui comptent!

En prévision de votre déclaration annuelle, voici les principaux critères à considérer dans le calcul du nombre d’heures travaillées :

- Les heures doivent être travaillées et rémunérées;

- Le maximum admissible est de 40 heures par semaine par employé;

- Le professionnel (vous) est un employé, peu importe sa rémunération. De plus, si vous travaillez 60 heures par semaine, vous ne pourrez compter que pour 40 heures dans le calcul.

Heures en pool

Vous faites partie d’un groupe de professionnels réunis en une société en nom collectif (SENC) pour partager vos revenus et vos dépenses? Il peut être avantageux de revoir votre planification.

Multiplication limitée de la DPE

Les mesures mises en place en 2017 ont changé la structure d’application de la déduction pour les petites entreprises (DPE) et ont entraîné des modifications importantes aux taux d’imposition des professionnels.

| Avant/Multiplication | Maintenant/Simplification |

| Chaque professionnel pouvait incorporer sa société par actions et facturer la SENC selon un contrat de service.

La structure permettait la multiplication de la DPE parmi les différents professionnels incorporés et chacun d’eux pouvait bénéficier d’un taux d’imposition réduit sur les premiers 500 000 $ de revenus. |

La déduction pour petites entreprises est partagée par toutes les sociétés des professionnels associés dans une même SENC.

Ces mesures s’appliquent également lorsque l’ «association» s’opère par le biais d’une société par actions plutôt que d’une société de personnes. |

Simplifier la structure du pool

Une opportunité à saisir

Si cela n’est pas déjà fait, il est encore temps pour tous les professionnels associés d’une SENC de revoir leur entente, de la consolider, de valider leur intérêt mutuel à collaborer et à bénéficier de la synergie du regroupement.

C’est l’occasion pour certains groupes de réorganiser leur mode de fonctionnement et envisager la possibilité que les associés transfèrent leurs parts sociales en faveur de leur société par actions (SPA). Le fait que les SPA des professionnels soient associées de la SENC simplifie l’administration du groupe.

Pourquoi simplifier la structure du pool?

Plusieurs bonnes raisons militent en faveur d’une telle démarche.

- La préparation de factures et le suivi des comptes à payer ne seront plus nécessaires, la SPA n’étant plus un sous-traitant du pool.

- La distinction entre les activités professionnelles et les activités autres que professionnelles ne sera plus nécessaire.

- Il n’y aura plus de revenu personnel attribué pour des activités autres que professionnelles.

Je m'informe

Simplifiez-vous la tâche!

Pour évaluer la pertinence de rester en pool, simplifier la structure et faciliter la gestion comptable, fdp Gestion privée vous donne accès à toutes les ressources dont vous avez besoin en vous aidant à faire les meilleurs choix.

Notre équipe de spécialistes en fiscalité a l’expertise requise pour vous conseiller sur les mesures à prendre concernant votre pool de services, en tenant compte des changements fiscaux et de votre situation.

Des professionnels de confiance

Pour obtenir une réponse plus précise, effectuer une analyse approfondie de votre situation, adressez-vous en toute confiance à l’un de nos conseillers.