2018 aura été particulièrement difficile pour les investisseurs : le recul des marchés boursiers à la fin décembre a marqué la pire fin d’année depuis la crise de 2008. Les manchettes politiques et économiques n’ont fait qu’ajouter à l’humeur sombre du moment. Les investisseurs, en proie à l’inquiétude et à la confusion, hésitent toujours quant aux actions à prendre.

Faut-il céder à la panique, ou plutôt prendre un certain recul pour considérer la situation dans une perspective historique plus large? Considérant les crises financières passées, quelles leçons nous ont-elles données sur le comportement à adopter dans ce contexte? Et comment la Financière a-t-elle intégré ces enseignements dans sa philosophie de placement et dans la construction de ses portefeuilles?

Déjà dix ans!

Une décennie s’est écoulée depuis la crise financière de 2008, qui a provoqué la plus importante chute boursière depuis la grande dépression des années 1930. Au Canada, l’indice S&P/TSX avait perdu 44 % de sa valeur entre mai 2008 et février 2009, moment où le plancher de 8 125 points avait été atteint1.

Un tel mouvement a poussé plusieurs investisseurs à se questionner sur leurs objectifs, leurs stratégies et le niveau de volatilité qu’ils étaient prêts à tolérer dans leur portefeuille. Plusieurs d’entre eux ont cédé à la panique et liquidé l’ensemble de leurs placements. L’Institut des fonds d’investissement du Canada (IFIC) rapporte que les investissements nets (placements moins retraits) en fonds communs de placement ont chuté à 0,1 milliard de dollars en 2008 et à 1,5 milliard de dollars en 2009, alors qu’ils se situaient à près de 35 milliards de dollars en 20172.

1 Bloomberg.

2 INVESTMENT INSTITUTE OF CANADA (IFIC), IFIC Industry Overview, January 2018

Les leçons de 2008

Il faut admettre que la crise de 2008 a été la source de nombreux enseignements et qu’elle a permis de dégager d’importants principes de base. Nous voulons les partager avec vous pour vous donner une nouvelle perspective sur la situation actuelle. Ils pourront vous aider à la relativiser afin de voir comment les cycles boursiers se déploient et surtout, comment y réagir.

Principe 1 – Gardez le cap sur vos objectifs à long terme

Quelles répercussions ont eues les décisions de placements prises au cours des dix dernières années? Le graphique suivant nous montre la valeur du patrimoine de trois investisseurs en actions canadiennes qui ont pris des décisions très différentes le 1er janvier 2009.

Source : Financière des professionnels; données provenant de Bloomberg et Statistiques Canada.

- Le premier investisseur est resté investi, confiant que sa politique de placements lui permettrait d’atteindre ses objectifs financiers à long terme. La valeur de son portefeuille est passé de 100 000 $ en janvier 2009 à 214 228 $ au 31 décembre 2018.

- Le deuxième investisseur a décidé de quitter temporairement le marché boursier et d’attendre que la tempête soit passée avant de réinvestir. Il a liquidé son portefeuille d’actions canadiennes le 1er janvier 2009 et investi 100 000 $ dans un certificat de placement garanti à 2 %, avant de finalement revenir dans le marché le 1er janvier 2010. Malgré ses manœuvres pour limiter les pertes, cet investisseur accuse un retard de plus de 52 000 $ sur l’investisseur qui est demeuré fidèle à sa stratégie.

- Le dernier investisseur a capitulé et retiré tous ses actifs du marché. Il s’est tourné vers les certificats de placement garanti de 5 ans. Si l’on suppose que le taux de rendement de ces certificats était de 3 %,e portefeuille de cet investisseur vaut aujourd’hui 134 392 $.

Le graphique démontre clairement comment le fait d’entrer et de sortir du marché peut être dommageable. Il est extrêmement difficile de synchroniser parfaitement des mouvements de placements et de retraits. À preuve, une étude menée par Fidelity Investments révélait que, cinq ans après la crise financière de 2008, 25 % des investisseurs n’avaient toujours pas réintégré le marché boursier3.

3 FIDELITY INVESTMENTS, Lessons Learned 10 Years After the Global Financial Crisis Serve as Powerful Reminders for Investors, October 26, 2017.

Principe 2 – Gérer le risque avec la diversification

Plusieurs études le démontrent : la diversification est la clé en placements. Lorsque le portefeuille est construit en fonction de la volatilité maximale que peut subir un investisseur et qu’il incorpore une excellente diversification, l’investisseur peut traverser toutes les tempêtes. Une étude de Brinson, Singer et Beebower4 avait d’ailleurs démontré que plus de 91% du rendement et de la stabilité d’un portefeuille de placements provenait de sa diversification. La construction du portefeuille doit donc être planifiée soigneusement.

4 BRINSON Cary P., SINGER Brian D., BEEBOWER Gilbert L., Determinants of Portfolio Performance II: An Update, 1991, Financial Analysts Journal.

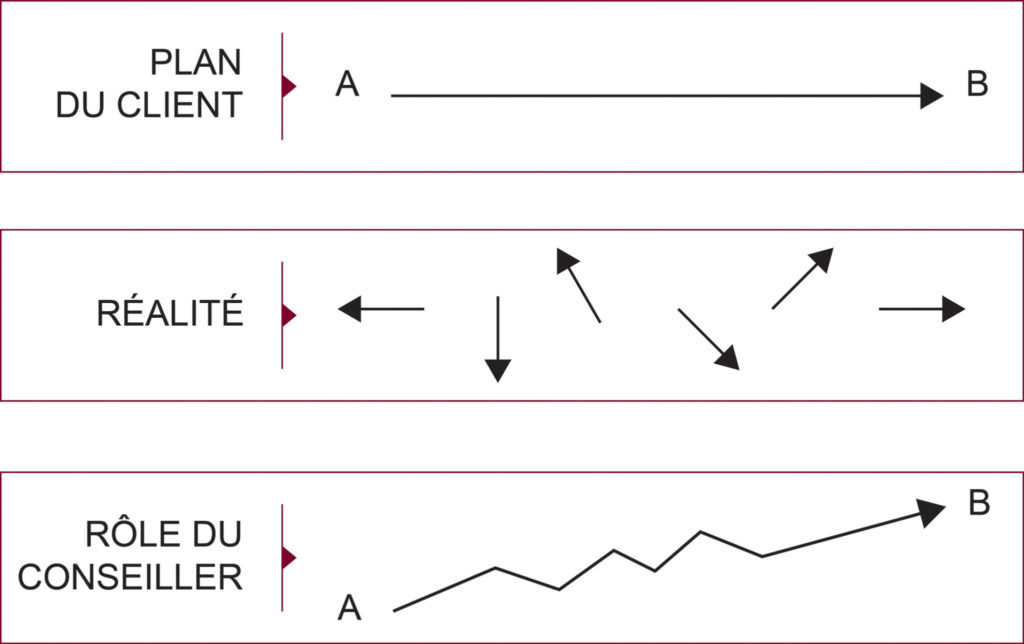

Principe 3 – Consultez votre conseiller

Faire des choix judicieux en placements n’est pas chose facile. Heureusement, votre conseiller chez Financière des professionnels est là pour vous aider. Toujours selon l’étude de Fidelity Investments, 50 % des investisseurs qui ont un conseiller financier ont un niveau de confiance plus élevé qu’il y a dix ans concernant la solidité de leur stratégie de placements, alors que ce chiffre tombe à 31 % chez les investisseurs sans conseiller5. L’IFIC a aussi démontré que les gens faisant affaire avec un conseiller accumulent un patrimoine en moyenne 3,9 fois plus élevé après quinze ans que les investisseurs sans conseiller6. Comme le démontre le graphique suivant, votre conseiller vous aide à garder le cap et à atteindre vos objectifs financiers, en s’assurant que vous vous rendez bien du point A au point B.

5 FIDELITY INVESTMENTS, idem.

6 INVESTMENT INSTITUTE OF CANADA, idem.

Source : Financière des professionnels

Agir pour protéger

Considérant le rôle décisif que joue votre patrimoine dans votre planification financière et dans celle de votre retraite, nous avons tiré profit des leçons de la dernière crise financière et les avons utilisées dans l’élaboration de nos portefeuilles et de nos approches en Gestion privée.

Par des actions réfléchies et ciblés

En tant que gestionnaire de vos actifs, notre équipe de placements est impliquée dans un travail de réflexion continu afin de mettre en œuvre les mesures les plus efficaces pour protéger votre portefeuille. Dans la dernière décennie, des ajustements structurels ont été effectués pour éviter les réactions intempestives et émotives lorsque les conditions de marché sont moins propices.

- Création de deux nouvelles approches en gestion privée, dont une axée sur le revenu qui réduit le risque, génère plus de revenus courants et un taux du dividende plus élevé, et est composée de titres moins volatils (2010).

- Modification de notre orientation en actions internationales pour une approche plus globale afin d’avoir une plus grande souplesse dans le choix géographique des titres (2012).

- Réduction de notre pondération stratégique en actions canadiennes pour mieux diversifier les placements dans les actions internationales.

- Augmentation de l’exposition à des devises étrangères, dont le dollar américain et le yen japonais, deux devises refuges en période de crise. (Décision efficace dans le cadre de la chute de 8 % du huard en 2018.)

- Révision de notre processus de sélection des gestionnaires externes: les compétences recherchées concernent la sélection de titres de qualité et l’atténuation de la volatilité, particulièrement durant les périodes de repli des marchés.

- Ajout d’une stratégie en placements alternatifs, moins corrélée aux actifs traditionnels et qui vise à réduire la volatilité en période de fluctuations (2015).

- Sélection de nouveaux gestionnaires en actions canadiennes dont le style de gestion favorise une meilleure protection dans les marchés baissiers (2017). Ils disposent aussi d’une plus grande flexibilité et peuvent conserver un niveau d’encaisse plus élevé en temps opportun, ce qui constitue une protection additionnelle.

Par des fonds bien construits

Le travail considérable qui a été réalisé au fil des ans pour améliorer notre gamme de fonds communs de placement a porté ses fruits en 20187. Plus de 80 % de nos fonds se sont alors classés dans le premier ou le second quartile de leur catégorie et ont généré un rendement ayant surpassé la médiane de leur catégorie respective d’un pourcentage allant jusqu’à 3,83 %8. Dans la majorité de nos mandats en actions, les rendements de nos portefeuilles ont dépassé de 1 % à 3 % leurs indices de référence au quatrième trimestre.8

À titre d’exemple, examinons l’évolution de notre Portefeuille FDP Équilibré de série A :

- Rendement plus élevé de 2,19 % que la médiane de ses homologues en 20188.

- Au pire de la crise (de mai 2008 à février 2009), la valeur d’un placement dans le fonds a diminué de 17,56 % par rapport à 44 % pour un placement uniquement en actions canadiennes (S&P/TSX Composé)8.

- Un investisseur qui aurait conservé 100 000 $ dans le Portefeuille FDP Équilibré de janvier 2009 à aujourd’hui détiendrait une valeur de 178 000 $, comparativement à un investisseur qui aurait quitté le marché pour un an pour y revenir par la suite (valeur totale de son portefeuille alors : 161 769 $)8.

La diversification du Portefeuille FDP Équilibré l’emporte largement sur toutes les tentatives illusoires de synchronisation de marché.

7 Au 31 décembre 2018.

8 Source : Morning Star.

Le mot de la fin : faites équipe avec votre conseiller!

Financière des professionnels a été créée pour protéger le patrimoine des professionnels et c’est ce que nous continuons de faire, sur une base quotidienne. N’hésitez pas à discuter de votre situation avec votre conseiller et à lui poser vos questions : c’est un expert qui vous connaît bien et qui travaille pour vous. Établissez avec lui une stratégie de placements avec laquelle vous êtes confortable et qui répond à vos besoins. Quelle que soit la situation des marchés, vous pourrez maintenir le cap en toute confiance!

François Landry , CFA , CFA

Premier vice-président et chef des placements |

François Lavoie , B.A.A., B. A., Adm. A, Pl. Fin. , B.A.A., B. A., Adm. A, Pl. Fin.

Premier vice-président, Gestion de patrimoine |

Financière des professionnels inc. détient la propriété exclusive de Financière des professionnels – Fonds d’investissement inc. et de Financière des professionnels – Gestion privée inc. Financière des professionnels – Fonds d’investissement inc. est un gestionnaire de portefeuille et un gestionnaire de fonds d’investissement, qui gère les fonds de sa famille de fonds et offre des services-conseils en planification financière. Financière des professionnels – Gestion privée inc. est un courtier en placement, membre de l’Organisme canadien de réglementation du commerce des valeurs mobilières (OCRI) et du Fonds canadien de protection des investisseurs (FCPI), qui offre des services de gestion de portefeuille.

Un placement peut donner lieu à des courtages, des commissions de suivi, des frais de gestion et autres frais. Chaque taux de rendement indiqué est un taux de rendement total composé annuel historique, qui tient compte des fluctuations de la valeur du portefeuille et du réinvestissement de toutes les distributions, et qui ne tient pas compte des commissions d’achat et de rachat, des frais de placement ni des frais optionnels ou de l’impôt sur le revenu payables par un investisseur, qui auraient pour effet de réduire le rendement. Le taux de rendement est calculé selon la méthode de Dietz modifiée. La comparaison entre les indices peut varier en fonction de la taille du portefeuille, du moment auquel la transaction est effectuée et de l’objectif du mandat. Veuillez lire le prospectus avant d’investir.