Assurances à la retraite?

Vous voici en transition sur le point de prendre votre retraite, si cela n’est pas déjà fait. Vos besoins d’assurances ne sont plus les mêmes qu’au début de votre carrière ou en pratique.

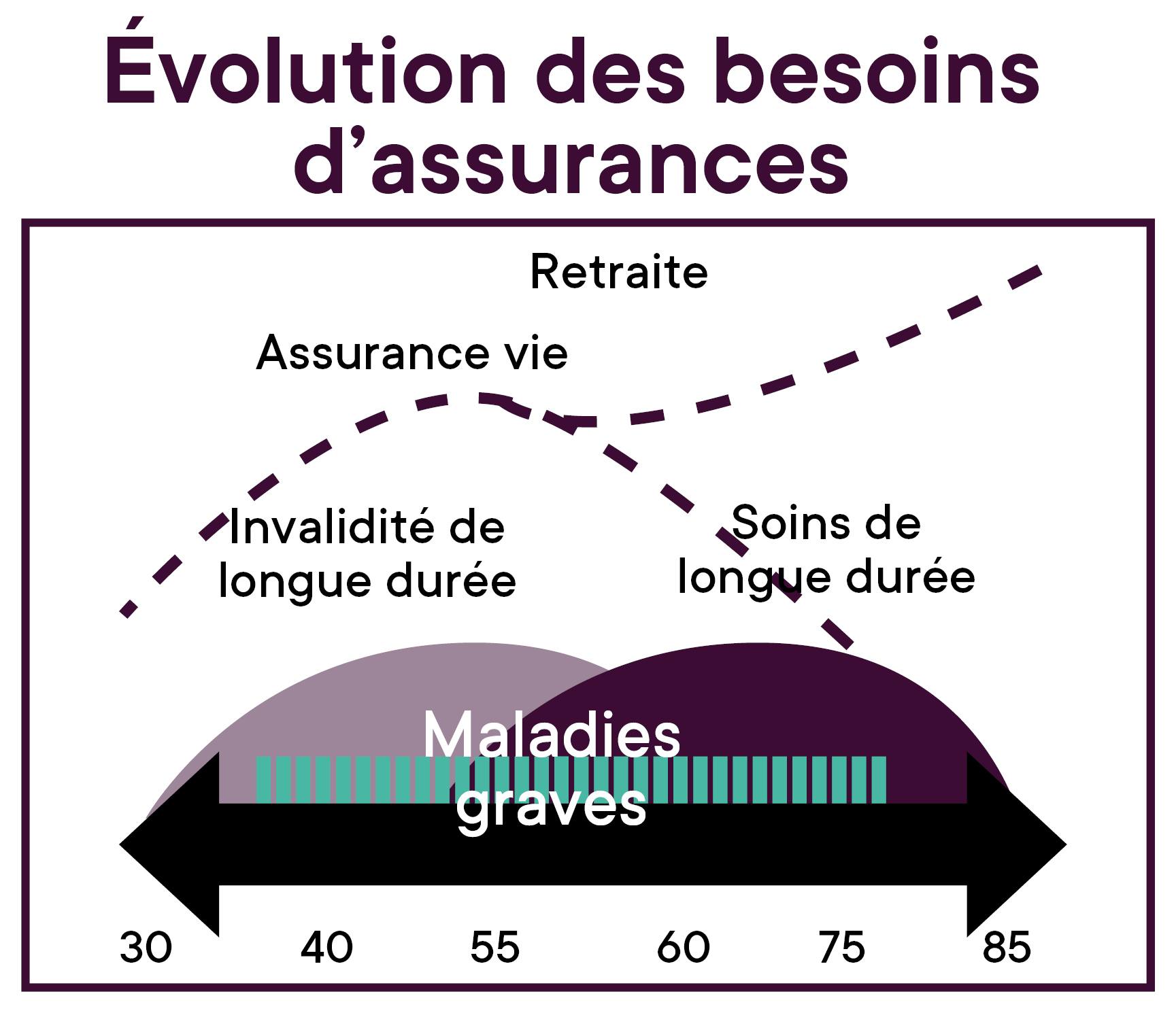

Identifier vos besoins

Vous devez songer à protéger vos actifs et bien sûr prévoir une couverture pour le cas où vous auriez besoins de soins de longue durée, de médicaments, etc.

Comprendre les risques

L’important est de vous assurer que votre couverture soit adéquate, tant sur le plan personnel que professionnel, en termes d’assurance vie, d’assurance invalidité, d’assurance médicaments et d’assurance dommages.

Risque, fréquence et gravité

Au moment d’identifier vos besoins, les types de risques sont un facteur déterminant. Ainsi les assureurs évaluent la compensation nécessaire au maintien de votre niveau de vie, de celui de vos dépendants, de vos associés ou encore d’avoir les fonds suffisants pour rembourser vos créanciers.

| Risque | Fréquence | Gravité |

|---|---|---|

| Incendie d’une résidence | Faible | Élevée |

| Réclamation de médicaments | Élevée | Faible |

| Journée de maladie | Élevée | Faible |

| Invalidité de longue durée | ||

|

Faible | Élevée |

|

Élevée | Faible |

| Décès | ||

|

Faible | Élevée |

|

Faible | Élevée |

|

Élevée | Faible |

Des besoins évolutifs

À cette étape vous devez prendre certaines décisions :

- Réduction, augmentation ou annulation du capital assuré?

- Droit de transformation en assurance vie permanente;

- Modification à envisager comme le changement de bénéficiaire.

Assurance vie au… dernier décès?

Cette assurance peut s’avérer intéressante pour couvrir les impôts, dans le contexte où il y a des immeubles dans la masse successorale, des placements enregistrés ou toute autre facture fiscale due au décès. Elle permet aussi de reconstituer un patrimoine successoral.

Assurance invalidité… inutile ?

Si vous êtes à la préretraite, il est peut être avisé de la conserver mais à certaines conditions.

- Diminution graduelle des heures travaillées: ajustement de la couverture requise.

- Au-delà de 65 ans: période de prestation de 24 mois.

- En règle générale, vous pouvez maintenir votre assurance jusqu’à l’âge de 70 ans si vous êtes toujours au travail à temps plein.

- Certains contrats peuvent vous offrir des prestations au-delà de 70 ans à certaines conditions.

Si vous êtes 100% retraité, vous n’avez plus besoin de ce type d’assurance qui couvrait vos pertes de revenus potentielles et vos frais de bureau.

Assurance médicaments privée

Depuis le 1er janvier 1997, la Loi sur l’assurance médicaments oblige tous les résidents du Québec à détenir une assurance médicaments privée.

Exceptions:

- Vous avez un plan collectif d’assurances (par l’entremise de votre travail, fédération ou association).

- Votre conjoint a accès à un plan collectif.

- Vous avez 65 ans ou plus.

Le régime public

À 65 ans, votre inscription au régime public est automatique. Il n’y a donc pas d’avantage à conserver votre assurance médicaments privée sauf pour de très rares exceptions, tels des médicaments très coûteux qui ne seraient pas couverts par le régime public.

Assurance maladie grave

Cette assurance est versée sous forme de montant forfaitaire non imposable: de 25 000 $ à 1 000 000 $. Généralement, ce montant est versé si vous survivez 30 jours au diagnostic d’une maladie grave couverte en vertu de votre contrat.

Votre guérison

Cette indemnité vous permet d’améliorer votre qualité de vie, d’obtenir des meilleurs traitements en priorité, d’éviter de bousiller votre planification de retraite par le retrait de vos REER, imposables à 53,31 %.

Elle atténue les facteurs de stress et les éléments aggravants liés à vos finances et vous permet de vous concentrer sur votre guérison.

Vos soins de longue durée

Vous perdez votre autonomie et vous ne voulez pas être un fardeau pour vos proches. Vous voulez être en mesure de conserver une certaine indépendance en dépit de certaines difficultés. L’assurance soins de longue durée peut être une bonne solution.

La vie quotidienne

Après un délai d’attente, vous recevez une prestation mensuelle d’attente:

- Si vous ne pouvez accomplir deux des six activités de la vie quotidienne:

- Vous laver.

- Vous vêtir.

- Utiliser la toilette.

- Être continent.

- Vous déplacer.

- Vous nourrir.

- Si vous êtes atteint d’une déficience cognitive mettant en danger votre santé et sécurité ainsi que celles des autres.

Une rente viagère

Il est possible de transférer un capital provenant de vos placements, à une compagnie d’assurance vie qui, en contrepartie, vous garantit le versement d’une rente mensuelle jusqu’à la fin de vos jours.

Est-ce pour vous?

Ceci peut être très intéressant pour une personne ayant des excédents d’actifs au décès (aucun manque d’actifs pour la retraite). Cela peut aussi servir à remplacer une partie seulement des titres à revenu fixe dans les placements non enregistrés.

- Avantages

Le capital est à l’abri des fluctuations du marché. - Désavantages

Le capital n’est plus disponible, l’achat de la rente étant irréversible.

Une perte financière en cas de décès prématuré.

L’ajout de clause de protection réduit la rente mensuelle.

Une rente peut être ou ne pas être une solution. La seule façon de le savoir est d’en parler avec votre conseiller.

La gestion des risques

Votre portefeuille d’assurance doit être révisé régulièrement. C’est une partie intégrante d’une saine planification personnelle.

Quand souscrire?

Ces grands événements importants de la vie sont généralement les plus appropriés:

- Naissance d’un enfant ou de petits-enfants,

- Mariage ou divorce,

- Décès d’un parent ou du conjoint,

- Départ des enfants pour les études ou pour fonder une famille,

- Achat d’une maison ou d’un chalet,

- Nouvel emploi ou démarrage d’une entreprise.

Ce sont des occasions de revoir vos besoins en assurances mais surtout de bien vérifier que vos besoins sont pleinement couverts.

Je m'informe

Simplifiez-vous la tâche

fdp Gestion privée vous donne accès à toutes les ressources dont vous avez besoin en vous aidant à faire les meilleurs choix. En collaboration avec nos sociétés affiliées spécialisées dans le domaine de l’assurance, nos professionnels ont l’expertise nécessaire pour vous accompagner dans votre réflexion.

Des professionnels de confiance

Pour obtenir une réponse plus précise, effectuer une analyse de votre situation, adressez-vous en toute confiance à l’un de nos conseillers.