Vous voulez tout savoir sur le CELIAPP, le nouveau compte d’épargne libre d’impôt pour l’achat d’une première propriété? Nous avons rassemblé ici une foule d’informations pour vous aider à prendre les meilleures décisions. FAQ, tableau comparatif des régimes enregistrés : explorez toutes les possibilités de ce nouveau produit d’épargne!

Bases du CELIAPP

Le compte CELIAPP est un produit d’épargne pour les résidents canadiens âgés de 18 ans et plus, qui leur permet de verser des cotisations dans un compte enregistré libre d’impôt en vue de l’achat d’une première propriété.

- La cotisation annuelle maximale au compte est de 8000 $.

- La cotisation maximale à vie est de 40 000 $.

- Il est possible de reporter jusqu’à 8000 $ de cotisations à l’année suivante.

- Les cotisations versées dans le compte sont déductibles aux fins du calcul de l’impôt.

- Le gain en capital et les rendements accumulés dans le compte ne sont pas imposables.

- Le retrait pour l’achat d’une première propriété admissible est également non imposable (sous certaines conditions) et n’a pas à être remboursé au compte.

- Le RAP et le CELIAPP peuvent être utilisés conjointement pour la mise de fonds d’une première propriété.

- Le CELIAPP peut rester ouvert durant une période de 15 ans et doit être fermé soit à la fin de la 15e année, soit l’année suivant le retrait pour l’achat de la propriété admissible.

- Si non utilisées, les sommes accumulées dans le CELIAPP peuvent être transférées dans un REER à la fermeture du compte.

Si vous avez un projet d’achat de maison ou de condo, parlez-en à votre conseiller. Ensemble, vous pourrez voir si le CELIAPP peut s’insérer dans votre planification d’achat.

Inscrivez-vous!

Vous êtes prêt à ouvrir votre compte CELIAPP? Il est maintenant disponible chez fdp! Laissez-nous vos infos contact et un conseiller ou une conseillère de votre région communiquera rapidement avec vous.

Balado

Enregistré en décembre 2023 Publié le 10 janvier 2024 Aussi disponible sur |

Descriptif: Épargner stratégiquement pour l’achat d’une première propriété tout en profitant d’une déduction d’impôt, c’est ce que vous offre le nouveau CELIAPP. Notre balado vous renseigne sur les critères d’admissibilité de ce régime enregistré, son fonctionnement et ses multiples bénéfices. |

FAQ

Comme tous les produits d’épargne enregistrés, le CELIAPP comporte des critères et des règles qui peuvent paraître complexes. Voici les questions les plus fréquemment posées, avec des réponses claires et concises pour vous aider à bien comprendre le mode d’emploi du CELIAPP.

Est-ce que je peux profiter à la fois du CELIAPP et du RAP?

Absolument! Bien que cette combinaison ne devait pas être possible au départ, la loi permet maintenant de profiter des deux régimes, à condition de respecter leurs critères d’admissibilité.

Pourquoi est-ce que le CELIAPP serait plus avantageux que le RAP?

L’un des grands avantages du CELIAPP est qu’un premier acheteur n’a pas l’obligation de rembourser les sommes qu’il retirera de son compte pour l’achat de sa propriété. De plus, il n’y a pas de période de détention minimum obligatoire au CELIAPP: un retrait admissible peut y être effectué aussitôt que la cotisation a été faite.

Est-ce que je peux reporter les déductions?

Les déductions peuvent être reportées et donc ne doivent pas nécessairement être appliquées sur l’année en cours, comme pour le REER. Ceci donne lieu à des stratégies intéressantes si on pense avoir une augmentation significative de nos revenus au courant des prochaines années, ou des entrées de fonds importantes.

Est-ce que je peux utiliser le CELIAPP même si je suis déjà propriétaire d’un chalet?

C’est possible! On peut ouvrir un CELIAPP si notre lieu de résidence principal n’est pas détenu par soi-même ou un conjoint. Donc, si de façon habituelle, on habite dans un appartement, et que notre chalet n’est pas notre lieu de résidence principal, on serait admissible au CELIAPP.

Est-ce que je peux contribuer au CELIAPP de ma conjointe ou mon conjoint?

Seul le titulaire du CELIAPP peut cotiser à son CELIAPP. Toutefois, vous pouvez faire un don à votre conjoint qui peut décider de cotiser à son CELIAPP par la suite. Il faut cependant faire attention aux règles entourant votre union/statut légal!

Qu’est-ce qui arrive si je n’achète pas de propriété?

Si la personne qui détient le compte n’a pas utilisée les fonds accumulés pour l’achat d’une première propriété admissible dans les 15 ans suivant l’ouverture du compte, celui-ci devra être fermé. Il sera possible de transférer l’épargne du CELIAPP dans son REER sans impact fiscal, et aussi, sans que cela réduise les droits de cotisation accumulés.

Mon épargne a déjà été utilisée pour mon REER pour profiter du RAP; comment puis-je tout de même profiter du CELIAPP?

Il est possible de transférer directement des sommes du REER vers le CELIAPP, à condition de respecter son plafond de cotisation au CELIAPP. De plus, ce transfert n’a aucun impact fiscal sur le REER ou sur ses limites!

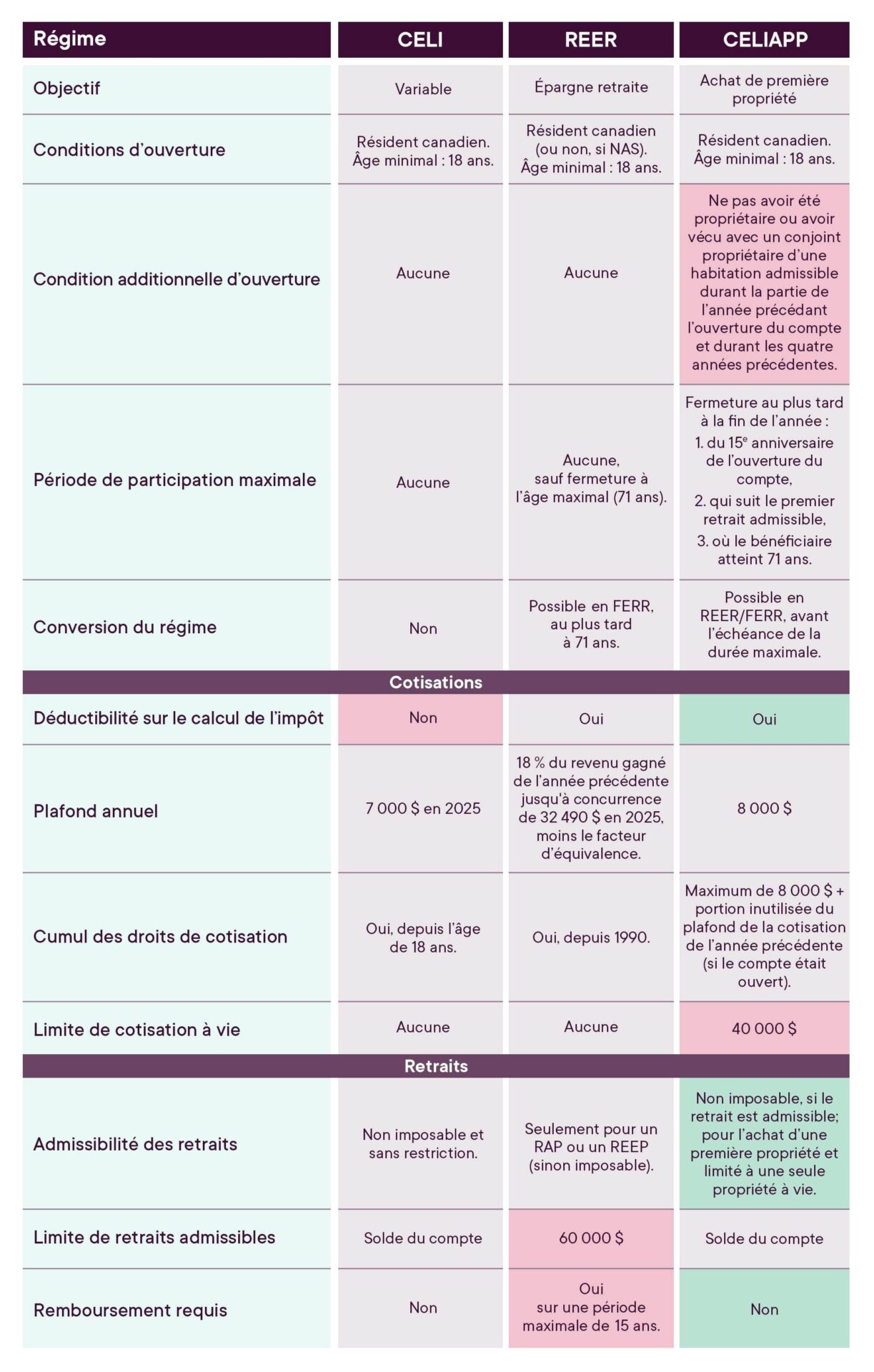

Régimes comparés

CELI, REER, CELIAPP : qu’est-ce qui les distingue? Ce sont tous des régimes d’épargne enregistrés, mais chacun a un but précis, des modalités de cotisations, un potentiel ou non de déduction fiscale… Pour tout savoir sur leurs caractéristiques, consultez notre tableau comparatif!