À la croisée des chemins

La pandémie qui sévit en ce moment est du jamais vu. De nombreuses personnes partout sur la planète en subissent les effets, que ce soit sur le plan de leur santé ou de leurs finances personnelles ou d’affaires. Ses répercussions sont diverses, mais il est certain qu’elles sont ressenties dans tous les domaines de l’activité humaine.

Dans le cadre de cet article, j’aimerais aujourd’hui centrer mon propos sur l’impact financier que la crise peut avoir sur celles et ceux qui sont sur le point de prendre leur retraite ou qui l’ont déjà prise. Je voudrais aussi vous proposer quelques conseils pour réduire les répercussions de la situation actuelle sur une étape si importante de votre vie.

Quelques aspects à considérer…

Tout d’abord, concentrez-vous sur ce que vous pouvez contrôler!

Il est très important de mettre à jour votre bilan financier, considérant la baisse que nous avons connue (et que nous connaîtrons peut-être encore). En prime, cela vous permettra d’actualiser votre plan financier et votre plan de décaissement.

L’élément primordial sur lequel vous devez vous concentrer est la séquence des retraits et des rendements, qui doit être validée ou mise en place.

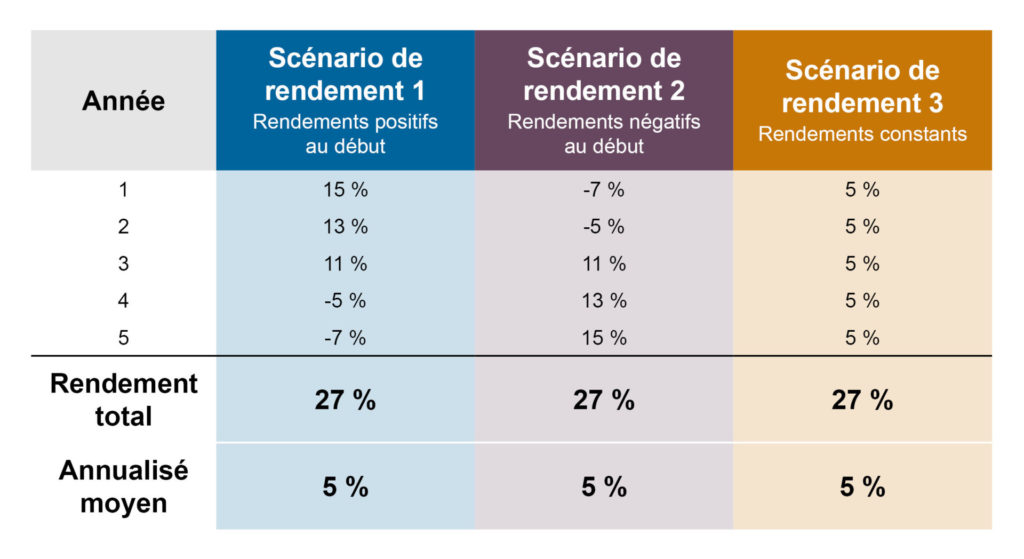

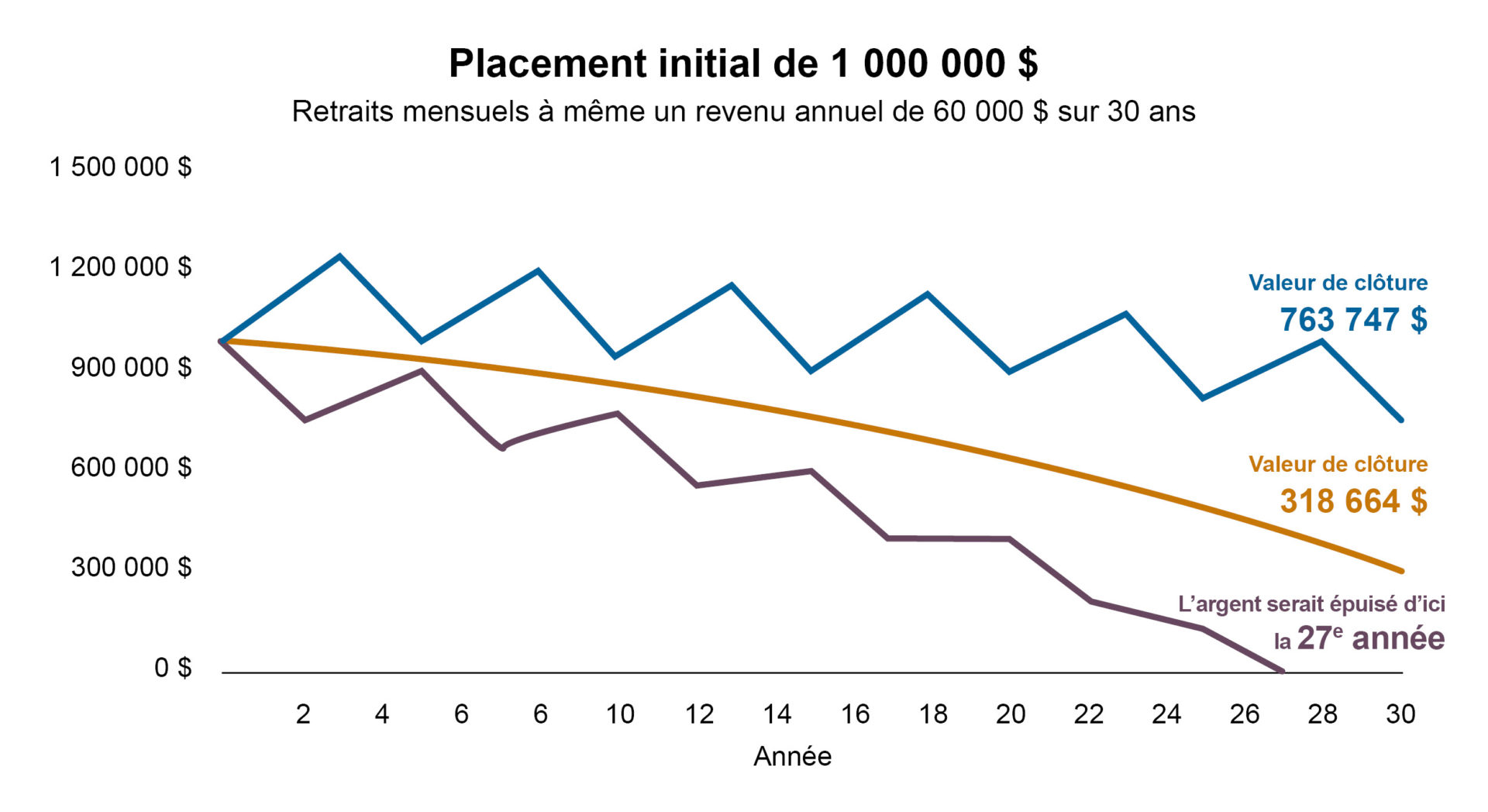

Des scénarios à examiner

Voici trois scénarios qui présentent chacun les mêmes rendements annualisés moyens ainsi que le même rendement total. Ils diffèrent en revanche quant au moment où des rendements positifs ou négatifs ont été rapportés par rapport aux retraits.

Incidence de la séquence des rendements sur votre épargne-retraite.

|

|

|

|

L’argent est roi, dit-on (en anglais Cash is king)

Selon votre tolérance au risque, un bon plan financier prévoit des liquidités dans certains comptes de placements afin de subvenir à votre coût de la vie pour l’année en cours, voire même plus loin.

Si vous n’avez pas les liquidités nécessaires ou si l’ampleur de vos pertes temporaires est trop élevée, considérez ces alternatives :

- Vous pourriez retourner au travail, ne serait-ce que pour permettre à votre portefeuille de récupérer. Vous pourriez travailler à temps plein ou à temps partiel, selon vos préférences ou vos besoins.

- Vous pourriez également revoir votre coût de la vie à la baisse de façon temporaire, si c’est possible, afin de donner plus de temps à vos placements pour reprendre de la valeur.

Dernier aspect : les émotions

Gardez-en le contrôle, c’est primordial. Le placement n’est pas qu’une affaire d’argent et de chiffres, c’est surtout une question d’émotions.

Durant toute votre vie, vous avez travaillé dur pour vous préparer une retraite à votre image. Il est d’autant plus important d’avoir un plan financier solide parce que c’est lui qui vous permettra de ne pas trop vous inquiéter en temps de crise. Parfois, l’inaction est la chose la plus intelligente à faire!

Une question de temps…

J’aimerais finir sur une note optimiste, même si la crise que nous traversons suscite son lot de questionnements et de préoccupations.

N’oubliez pas que les turbulences sur les marchés financiers sont issues de choix politiques qui ont été faits pour protéger la population. Une fois la crise passée – et elle va passer –, l’économie va reprendre et les marchés vont connaître une remontée qui allégera les inquiétudes que subissent actuellement les investisseurs. Par la suite, il ne vous restera qu’à profiter d’une retraite pleinement méritée!

Pour discuter de votre situation, n’hésitez pas à communiquer avec votre conseiller : nous sommes là pour vous aider à trouver les meilleures solutions durant cette période difficile. Vous pouvez compter sur nous.

Les informations contenues aux présentes proviennent de sources que nous jugeons fiables; toutefois, nous n’offrons aucune garantie à l’égard de ces informations et elles pourraient s’avérer incomplètes. Les opinions exprimées sont basées sur notre analyse et interprétation de ces renseignements et ne devraient en aucun cas être considérés comme une recommandation. Pour toutes questions, n’hésitez pas à communiquer avec votre conseiller en gestion de patrimoine ou votre spécialiste en matière fiscale, comptable ou juridique.