Aperçu du fonds

Ce fonds s’adresse aux investisseurs qui…

- Recherchent un rendement composé d’un revenu courant ainsi qu’une croissance du capital.

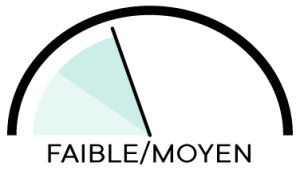

- Ont une tolérance faible à moyenne aux risques et désirent investir à moyen ou à long terme.

Objectifs de placement

- Procurer un rendement composé d’un revenu courant et d’une croissance du capital à moyen et à long terme.

- Investir principalement dans des titres d’emprunt d’émetteurs canadiens et étrangers, et dans des titres de participation d’émetteurs canadiens et étrangers.

L’Aperçu de fonds est publié une fois l’an. Consultez-le ici.

Sommaire

Volatilité:

Catégorie: fonds équilibré, canadien et revenus

Date de création :

31 mars 1978

Admissibilité au REER: oui, admissible à 100 %

Indices de comparaison:

- 45% FTSE TMX Univers

- 35% S&P/TSX Composite

- 15% MSCI Monde en dollars canadiens

- 5% FTSE Canada Bons du Trésor 91 jours

Actifs*: 426 734 843 $

Nombre de placements: 9

Répartition cible:

- Obligations: 34,0 %

- Actions canadiennes: 47,0 %

- Actions internationales: 4,5 %

- Actions américaines: 10,0 %

- Encaisse et Équivalents: 2,0 %

- Autres: 2,4 %

*Aperçu du fond au 30 avril 2026

Gestion du portefeuille

Gestionnaires

- Financière des professionnels – Fonds d’investissement inc.

Principaux titres au 31 mars 2026

| Portefeuille FDP Actions canadiennes série A | 48,6 % |

| Portefeuille FDP Obligations canadiennes série A | 30,5 % |

| Portefeuille FDP Actions globales série A | 13,7 % |

| Portefeuille FDP Revenu fixe mondial série A | 4,1 % |

| FDP actifs réels Priv Port | 2,4 % |

| Portefeuille A FDP Actions pays émergents | 0,5 % |

| Dollars canadiens | 0,2 % |

| Dollar américain | 0,0 % |

| Valeur liquidative totale au 31 mars 2026 | 418 M $ |

Rendements

Rendements annuels *

*Les rendements de la première et dernière année sont non-annualisés

* Rendement non annualisé

Montant de 1 000 $ investi depuis la création du fonds

Veuillez noter que les résultats affichés sont à titre indicatif seulement. Un placement dans un Portefeuille FDP peut donner lieu à des courtages, des commissions de suivi, des frais de gestion et autres frais. Veuillez lire le prospectus avant d’investir. Chaque taux de rendement indiqué est un taux de rendement total composé annuel historique, qui tient compte des fluctuations de la valeur du portefeuille et du réinvestissement de toutes les distributions, et qui ne tient pas compte des commissions d’achat et de rachat, des frais de placement ni des frais optionnels ou de l’impôt sur le revenu payables par un investisseur, qui auraient pour effet de réduire le rendement. La référence aux indices n’est faite qu’à titre indicatif. La comparaison entre les indices, le cas échéant, peut varier en fonction de la taille du portefeuille, du moment auquel la transaction est effectuée et de l’objectif du mandat. Les titres des fonds ne sont pas assurés par la Société d’assurance-dépôts du Canada. Les organismes de placement collectif (OPC) ne sont pas garantis; leur valeur fluctue souvent et leur rendement passé n’est pas indicatif de leur rendement dans l’avenir.

Veuillez noter que les résultats affichés sont à titre indicatif seulement. Un placement dans un Portefeuille FDP peut donner lieu à des courtages, des commissions de suivi, des frais de gestion et autres frais. Veuillez lire le prospectus avant d’investir. Chaque taux de rendement indiqué est un taux de rendement total composé annuel historique, qui tient compte des fluctuations de la valeur du portefeuille et du réinvestissement de toutes les distributions, et qui ne tient pas compte des commissions d’achat et de rachat, des frais de placement ni des frais optionnels ou de l’impôt sur le revenu payables par un investisseur, qui auraient pour effet de réduire le rendement. La référence aux indices n’est faite qu’à titre indicatif. La comparaison entre les indices, le cas échéant, peut varier en fonction de la taille du portefeuille, du moment auquel la transaction est effectuée et de l’objectif du mandat. Les titres des fonds ne sont pas assurés par la Société d’assurance-dépôts du Canada. Les organismes de placement collectif (OPC) ne sont pas garantis; leur valeur fluctue souvent et leur rendement passé n’est pas indicatif de leur rendement dans l’avenir.

Commentaires des gestionnaires

Le Portefeuille FDP Équilibré de série A a enregistré un rendement net de 4,5 % pour les six premiers mois de l’année 2025, alors qu’il était de 13,6 % pour l’année 2024.

Le marché obligataire, tel qu’il est mesuré par l’indice obligataire universel FTSE Canada, a enregistré un rendement de 1,4 % pour les six premiers mois de 2025. Ce rendement s’explique principalement par la poursuite de la normalisation de la courbe des taux dans un contexte où les attentes de baisses du taux directeur ont été modérées par des données économiques plus résilientes que prévu. Toutefois, des écarts de crédit stables ainsi que des rendements à l’échéance attrayants ont contribué à atténuer les effets négatifs sur le rendement global des obligations.

La Banque du Canada a poursuivi son cycle de détente monétaire amorcé à la fin de 2024 et a procédé à deux nouvelles baisses de taux en janvier et en mars 2025 afin de ramener le taux directeur à 2,75 % en juin. Ces réductions ont été bien accueillies par les marchés, dans un contexte où l’inflation s’est maintenue de façon durable dans la fourchette cible de la banque centrale. Le marché boursier canadien, tel qu’il est mesuré par l’indice composé S&P/TSX, a enregistré un rendement de 10,2 % pour les six premiers mois de 2025. Cette performance a été soutenue par la vigueur des secteurs des matériaux, de la consommation discrétionnaire et des services financiers, dans un environnement de taux plus accommodants et d’incertitude liée aux tensions commerciales.

Aux États-Unis, la Réserve fédérale américaine (Fed) a maintenu son taux directeur dans la fourchette de 4,25 % à 4,50 % durant tout le semestre. Bien que le marché attende avec impatience une première baisse de taux en 2025, la Fed a conservé une approche prudente en raison de l’inflation encore légèrement au-dessus de sa cible et de la solidité de l’économie américaine en ce début de mandat pour le nouveau président. Le marché boursier américain, tel qu’il est mesuré par l’indice S&P 500, a affiché un faible rendement de 0,8 % en dollars canadiens au premier semestre de 2025. Contrairement à la situation observée en 2023 et en 2024, les titres technologiques de grande capitalisation se sont essoufflés par rapport au reste du marché. Les grandes entreprises du groupe surnommé les Magnificent 7, composé des sept plus grandes sociétés technologiques américaines, qui avaient dominé le marché au cours des dernières années, ont vu leur contribution diminuer, permettant ainsi à d’autres secteurs cycliques ou défensifs de tirer leur épingle du jeu.

Le marché boursier mondial, tel qu’il est mesuré par l’indice MSCI Monde, a obtenu un rendement modéré de 3,9 % en dollars canadiens au cours des six premiers mois de 2025. Cette performance a été soutenue par des taux d’intérêt en baisse dans plusieurs grandes économies et par une inflation généralement maîtrisée, bien que toujours surveillée de près. La légère appréciation du dollar canadien face au dollar américain a nui au rendement des investisseurs canadiens qui détiennent des actifs libellés en dollars américains.

Contrairement à la situation observée en 2023 et en 2024, ce sont les titres de style valeur qui ont surpassé les titres de style croissance au premier semestre de 2025. Cette rotation du marché s’explique notamment par une baisse de l’enthousiasme des investisseurs à l’égard des titres technologiques de grande capitalisation, combinée à une revalorisation des secteurs cycliques ou défensifs, comme l’énergie, les services financiers et les biens de consommation de base.

Les places boursières de la zone euro et de l’Asie-Pacifique ont également généré des rendements positifs qui reflètent la reprise économique observée dans ces deux régions en dépit de tensions géopolitiques persistantes.