Yann Furic

B.B.A., M. Sc., CFAMD

Gestionnaire principal, répartition d’actifs et stratégies alternatives

En 2025, plusieurs marchés internationaux incluant le Canada, l’Europe, le Japon ainsi que l’indice des pays émergents ont obtenu des rendements supérieurs au S&P 500.

Attrait des marchés boursiers globaux hors États-Unis

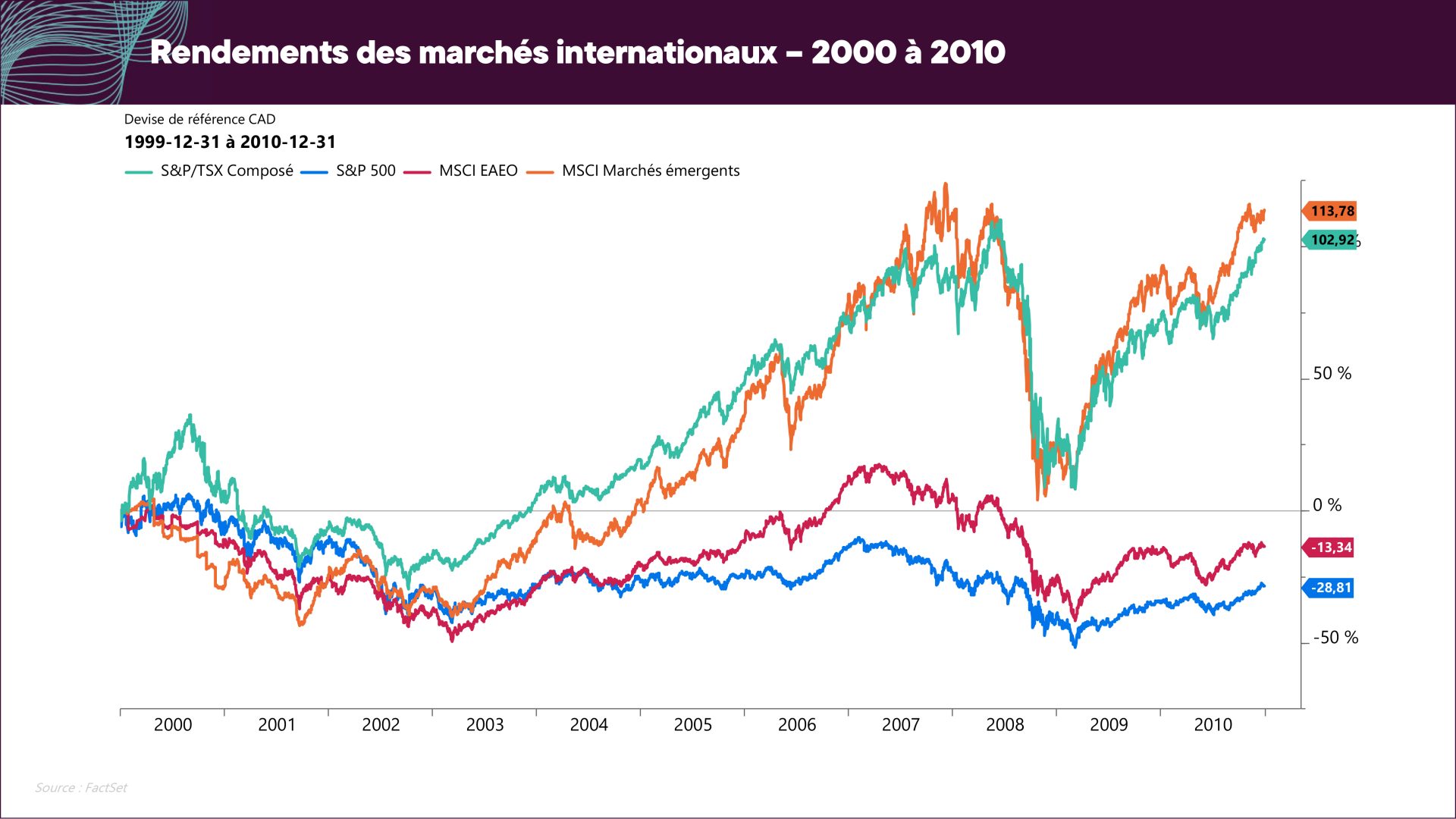

Cette tendance pourrait bien se poursuivre en 2026 et il mérite d’être mentionné que, durant la période de 2000 à 2010, les marchés boursiers canadien, des pays émergents ainsi que la zone EAEO ont tous produit de meilleurs résultats que le S&P 500.

Depuis quelques mois, on observe une tendance lourde à limiter l’exposition aux titres des grandes entreprises technologiques américaines et à diversifier les investissements.

Ceci n’implique pas que les investisseurs ont vendu massivement leurs actions américaines, mais plutôt qu’ils cherchent à investir de manière différente, à diversifier leur portefeuille. La popularité du thème de la construction massive d’infrastructures pour le déploiement de l’intelligence artificielle (les fameuses « fermes IA ») a maintenant fait place à un questionnement sur la profitabilité de ces investissements. C’est-à-dire que les investisseurs vont vouloir évaluer quels seront les profits générés par ces dépenses considérables. À titre d’exemple : combien y aura-t-il d’utilisateurs de Copilot, l’assistant virtuel de Microsoft, et combien ceux-ci seront-ils prêts à payer mensuellement pour ce service?

L’économie mondiale continue de croître et des mesures ou initiatives gouvernementales telles que l’augmentation des dépenses pour la défense en Europe ou encore les stimuli fiscaux au Japon à la suite des élections des derniers jours sont des éléments positifs pour les titres considérés cycliques.

À quoi se réfère-t-on quand on parle de titres « cycliques »? Ce sont habituellement les titres qui composent les secteurs financier, industriel, des matériaux et de l’énergie. On les appelle « cycliques » puisque leur rentabilité est reliée au cycle économique, par opposition aux titres non cycliques comme ceux du secteur de la santé ou de la consommation de base, par exemple.

Ces secteurs ont un poids plus important dans les pays hors États-Unis. L’indice S&P/TSX est composé à près de 80 % de ces titres, la zone EAEO (54 %), les marchés émergents (41 %), alors que dans le cas de l’indice S&P 500, cette pondération tombe à 27 %.

De plus, un dollar américain plus faible est historiquement positif pour les marchés émergents.

Le segment des petites capitalisations fait aussi un retour. Aux États-Unis, des efforts de dérèglementation dans plusieurs secteurs ainsi qu’un impact moindre des tarifs sont des éléments positifs. Ailleurs, comme en Europe ou au Japon, des dépenses gouvernementales supérieures devraient stimuler les petites capitalisations qui sont fortement influencées par l’évolution de situations ou d’évènements plus locaux.

Les rendements supérieurs hors États-Unis étaient la norme au début des années 2000 et nous pourrions être témoin d’un nouvel épisode.

Taux directeurs canadiens et américains : prochaines rencontres le 18 mars 2026

Le mercredi 28 janvier, la Banque du Canada (BdC) a pris la décision de laisser son taux cible inchangé à 2,25 %. Cette décision était anticipée par le marché, alors que la publication des données du marché de l’emploi du vendredi 9 janvier montraient une création, et non une perte d’emplois. Les marchés anticipent une possible coupure de taux en décembre 2026.

Du côté américain, un nouveau président a été nommé à la Réserve fédérale américaine (Fed). Il s’agit de Kevin Warsh qui a déjà été gouverneur de la Fed de 2006 à 2011 et qui entrera en fonction en mai 2026 pour succéder à Jerome Powell, le président actuel. Sa nomination a été bien accueillie par les marchés. Il devrait faire avancer l’idée que les gains de productivité associé au déploiement de l’intelligence artificielle devraient permettre une croissance économique sans inflation, donc une baisser des taux directeurs. Il est à noter que les décisions de la Fed se prennent à la majorité des 12 personnes composant le FOMC (Federal Open Market Committee), qui se réunissent huit fois par année pour discuter de politique monétaire et statuer sur les taux directeurs. Pour ce qui est d’éventuelles coupures de taux en 2026, les marchés en anticipent de deux à trois.

Concernant justement la situation des taux directeurs, les banques centrales de l’Europe, du Japon ainsi que du Canada sont en pause, ou même réfléchissent à des hausses, surtout du côté du Japon et de l’Australie qui, pour sa part, les a augmentés. Si de telles divergences à l’intérieur des politiques monétaires mondiales continuent de s’accentuer, elles devraient avoir pour conséquence d’affaiblir le dollar américain.

L’une des surprises de 2025 a justement été la faiblesse de la devise américaine, comparativement à l’euro surtout. Les pressions exercées par la présidence des États-Unis sur la Fed pour qu’elle abaisse ses taux directeurs, jumelées à l’imposition de tarifs douaniers, font en sorte que l’inflation reste au-delà des attentes, ce qui réduit la valeur de la devise US et de son pouvoir d’achat, en plus de faire monter le prix de l’or et, pour l’administration américaine, de rendre les exportations moins dispendieuses.

Rebond de l’emploi au Canada

La perte de 24 800 emplois en janvier a largement déçu les attentes, alors qu’un gain de 5 000 travailleurs était plutôt anticipé. Ce sont principalement des emplois à temps plein (+45 000) qui sont venus bonifier le marché du travail, alors que la forte décroissance de travailleurs en janvier s’explique plutôt par la perte d’emplois à temps partiel (-70 000). Comme la population active a diminué, le taux de chômage a baissé à 6,5 %, tandis que la croissance des salaires restait forte à 3,3 %.

Tarifs douaniers : toujours en attente d’une décision de la Cour suprême

Lors de l’audition du 5 novembre dernier sur la légalité des tarifs imposés par l’administration américaine à un grand nombre de pays, les juges de la Cour suprême des États-Unis ont semblé sceptiques face aux arguments du gouvernement. Un jugement sera publié d’ici l’été prochain, mais les marchés anticipent une décision beaucoup plus tôt.

Notons cependant que la réaction des marchés pourrait être plus faible que ce qui était anticipé il y a quelques mois. Les marchés réagissent à ce qui diffère du consensus et présentement, les investisseurs s’attendent à ce que la décision empêche en partie ou en totalité l’utilisation des tarifs.

Il y a cependant un élément encore inconnu qui pourrait encore faire bouger les marchés : la Cour exigera-t-elle un remboursement des tarifs déjà perçus?

Une décision allant à l’encontre de l’administration américaine ne signifierait pas nécessairement l’abolition de tous les tarifs, mais plutôt l’utilisation d’un processus légal différent pour les imposer, ce qui limiterait le pouvoir des autorités gouvernementales de tarifier selon leur bon plaisir.

SURVOL DES BOURSES MONDIALESTous les pourcentages affichés sont en devise canadienne. |

||||

|

Pays |

Indice |

Rendement* |

Évolution |

Rendement cumulatif |

|

Canada |

S&P/TSX |

0,84 % |

|

0,84 % |

|

États-Unis |

S&P 500 |

0,22 % |

|

0,22 % |

|

|

Nasdaq |

-0,26 % |

|

-0,26 % |

|

Bourses internationales |

EAEO |

3,94 % |

|

3,94 % |

|

Pays émergents |

|

7,53 % |

|

7,53 % |

|

Chine |

MSCI Chine |

3,43 % |

|

3,43 % |

*Le rendement indiqué est le rendement total qui inclut le réinvestissement des revenus et des distributions de gains en capital.

Source : Morningstar Direct.

RENDEMENT DES OBLIGATIONS CANADIENNES |

|

| Indice | Rendement du 1er janvier au 31 janvier 2026 |

| Obligations universelles FTSE Canada | 0,58 % |

Source : Morningstar Direct

Les données qui influencent les marchés

CANADA |

ÉTATS-UNIS |

Indicateur de récession: |

|

Modéré |

Modéré |

Taux directeurs |

|

2,25 % |

3,50 % – 3,75 % |

|

Aucun changement lors de l’annonce du 28 janvier 2026. Aucune coupure n’est également prévue pour 2026. Selon la BdC, la croissance du PIB devrait rester positive en 2026. |

La Réserve fédérale américaine a maintenu ses taux directeurs le 28 janvier 2026. L’incertitude concernant l’inflation et l’emploi perdure. Possibilité de deux à trois coupures de taux en 2026, mais rien n’est assuré. |

Situation de l’emploi |

|

|

Emplois perdus : 24 800 Attentes : gain de 5000 |

Emplois créés : 130 000 Attentes : création de 55 000 |

|

Croissance des salaires : 3,3 % Attentes : 3,7 % |

Croissance des salaires : 3,7 % Attentes : 3,6 % |

|

Taux de chômage : 6,5 % Hausse : 0,3 % |

Taux de chômage : 4,3 % Baisse : 0,1 % |

|

La majorité des emplois perdus sont à temps partiel.

|

|

Inflation |

|

|

Janvier : 2,3 % Variation : -0,1 % |

Janvier : 2,4 % Variation : -0,3 % |

Globalement, que nous disent les indicateurs économiques?

Taux directeurs (Canada, Europe et États-Unis) ![]()

- La Réserve fédérale a maintenu ses taux en janvier. Un nouveau président a été nommé et entrera en fonction dans les prochains mois. Le marché prévoit deux à trois autres coupures en 2026. Au Canada, on n’escompte aucune baisse au cours de la prochaine année.

- L’Europe est en pause et va réagir aux données économiques futures : l’inflation y est plus faible et l’impact réel des tarifs est encore à venir.

- La décision de la Cour suprême américaine sur les tarifs pourrait avoir un impact sur l’inflation, la croissance économique et les politiques monétaires à travers la planète.

Indice global des directeurs d’achats ![]()

- Segment manufacturier : positif, plus de la moitié des trente pays qui le composent affichent un indice supérieur à 50 (expansion).

- Segment des services: il continue de se maintenir et reste vigoureux.

Taux d’inflation ![]()

- Sur une base globale: stable, mais des craintes de reprise font leur apparition.

Facteurs à surveiller

- Réduction de la règlementation dans divers secteurs d’activités aux États-Unis: elle devrait permettre de maintenir la croissance économique et de favoriser l’investissement. Elle devra être suivie par d’autres pays, comme le Canada, au risque d’une perte de compétitivité.

- Introduction de politiques populistes aux États-Unis : elles pourraient nuire aux efforts de dérèglementation. Le fait de limiter les taux d’intérêt sur les cartes de crédit, d’empêcher les investisseurs institutionnels de détenir des habitations et de permettre l’achat de produits hypothécaires par des entités gouvernementales pourrait créer des distorsions et réduire la croissance économique.

- Tensions commerciales: soutenue par l’utilisation de tarifs sans discrimination, elles pourraient causer un ralentissement économique et augmenter l’inflation. Cette situation s’apparente à un épisode de stagflation, le scénario économique le plus négatif. Le traité entre le Canada, le Mexique et les États-Unis devra être renégocié en 2026.

- Scénarios inflationnistes: s’ils ont pour conséquence de conserver les taux d’intérêt sur les échéances de cinq à dix ans à des niveaux élevés, ils sont à éviter absolument puisqu’ils ralentiraient les investissements des entreprises et le rapatriement des chaînes de production aux États-Unis.

- Incertitude géopolitique: Tension entre les États-Unis et l’Iran, la guerre Russie-Ukraine, conflits régionaux au Moyen-Orient, tensions entre les États-Unis et la Chine, annexion possible de Taiwan par le gouvernement chinois. Le retour de la doctrine Monroe aux États-Unis.

Vues tactiques fdp – Janvier 2026

- Nous avons maintenu la pondération des actions dans la stratégie de répartition tactique.

- Les économies sont toujours en croissance. Les profits des grandes entreprises sont globalement au rendez-vous, ce qui maintient les marchés boursiers en territoire positif.

- Aux États-Unis, nous avons conservé notre pondération en actions.

- Nous avons conservé notre positionnement en Europe et notre surpondération au Japon .

- Nous avons conservé le poids des pays émergents pour augmenter le poids des petites capitalisation américaines de qualité. La baisse des taux aux États-Unis, de nouvelles mesures de détente quantitative et une économie qui se maintient militent en faveur d’une position dans les petites capitalisations.

- Dans la composante revenu fixe, nous avons conservé la pondération des obligations à haut rendement et celle des obligations étrangères. Nous détenons différents types de crédit à travers des obligations américaines ainsi que d’autres émises par les gouvernements des pays émergents.

Nous continuons de privilégier les titres dans les pays développés et la gestion des risques.

Pour savoir comment nos fonds se sont comportés :

Gestionnaire principal, répartition d’actifs et stratégies alternatives

Source des données : Bloomberg

Les informations contenues aux présentes proviennent de sources que nous jugeons fiables; toutefois, nous n’offrons aucune garantie à l’égard de ces informations et elles pourraient s’avérer incomplètes. Les opinions exprimées sont basées sur notre analyse et interprétation de ces renseignements et ne devraient en aucun cas être considérés comme une recommandation. Pour toutes questions, n’hésitez pas à communiquer avec votre conseiller en gestion de patrimoine ou votre spécialiste en matière fiscale, comptable ou juridique.