Yann Furic

B.B.A., M. Sc., CFAMD

Gestionnaire principal, répartition d’actifs et stratégies alternatives

Les marchés boursiers mondiaux ont connu un mois de juin globalement positif, qui clôt un excellent premier semestre en 2026.

Diversification des rendements des marchés : un signe positif

Les prochains résultats trimestriels seront divulgués à compter de la semaine du 12 juillet et culmineront avec les rapports des grands groupes technologiques à la fin du mois.

Lors de cette mise à jour, les dépenses en intelligence artificielle et dans tout l’écosystème qui y est associé seront scrutées à la loupe. Des soubresauts sont survenus au cours des dernières semaines, alors que les investisseurs s’interrogeaient sur l’ampleur des dépenses actuellement engagées dans le développement de l’IA. Malgré ces préoccupations, d’autres secteurs ont rapidement pris le relais, ce qui a permis aux marchés d’éviter un recul marqué.

Cette rotation est encourageante, car elle montre que la progression ne dépend pas seulement de la technologie, mais aussi d’un éventail plus large de sources de rendement.

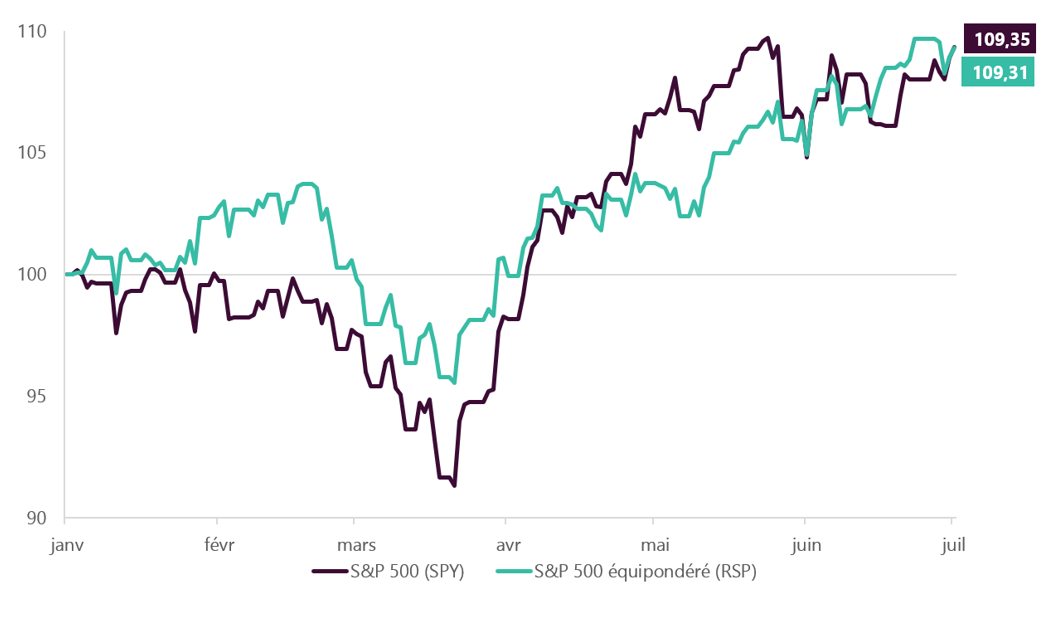

Le graphique ci-dessous compare deux façons de regarder l’indice S&P 500 depuis le début de l’année en utilisant deux indices : le SPY US Equity et le RSP US Equity.

- Le SPY (ligne pourpre) reflète le S&P 500 tel qu’on le voit habituellement, où les plus grandes entreprises, souvent technologiques, ont une pondération plus importante dans l’indice et ont donc une plus grande influence sur le résultat global.

- Le RSP (ligne turquoise) regroupe les mêmes entreprises, mais leur accorde toutes le même poids (équipondéré). Il permet de voir si la performance globale provient d’un plus grand nombre d’entreprises, ou seulement des plus importantes.

Le fait que les deux indices affichent des résultats très semblables (9 % depuis le début le l’année) indique que la progression ne repose pas uniquement sur quelques grandes sociétés technologiques. Elle est plutôt répartie entre plusieurs entreprises et secteurs, ce qui témoigne d’un marché plus équilibré.

Rendements du S&P 500 (SPY et RSP) depuis le début de l’année 2026

Malgré l’incertitude géopolitiques des derniers mois, les profits des entreprises se sont maintenus et ont soutenu la poursuite du cycle économique.

Politiques monétaires et banques centrales

En juin dernier, le nouveau président de la Réserve fédérale américaine (Fed), Kevin Warsh, a siégé à sa première réunion dans ses nouvelles fonctions. Alors que certains observateurs s’attendaient à un maintien des taux à leurs niveaux actuels et à un discours évoquant une coupure de taux au cours des prochains mois, ils ont plutôt entendu des propos laissant entrevoir de possibles hausses dans un avenir prochain. Il est à noter qu’une inflation persistante et surpassant la cible, ainsi qu’une augmentation récurrente du prix de l’essence due au conflit États-Unis–Iran, milite toujours pour un biais haussier dans le futur. Fait d’importance à retenir : les décisions de la Fed sont prises selon le consensus atteint par un groupe de 12 gouverneurs, et non uniquement par décision du président.

En Europe, la Banque centrale européenne (BCE) a, pour sa part, augmenté les taux directeurs pour contrer l’inflation.

La Banque du Canada (BdC) est toujours en pause et a maintenu son taux directeur à 2,25 % lors de la rencontre du 15 juillet.

Enfin, la Banque du Japon (BdJ) a relevé ses taux de 0,25 % pour contrer les pressions inflationnistes et freiner la dévaluation du yen.

Situation de l’emploi positive, mais fluctuante

La création d’emplois au Canada a été plus élevée que prévu avec l’ajout de 18 200 emplois, principalement à temps partiel. Le moteur de cette création a été le secteur privé, notamment le secteur des services, alors que 30 500 emplois ont été perdus dans la fonction publique, le nombre le plus élevé depuis la pandémie.

Aux États-Unis, la création d’emploi a été positive, mais moins élevée qu’anticipée. Depuis plusieurs mois, ce pays affiche une création d’emploi stable, mais faible.

Prix du pétrole et conflit États-Unis–Iran

Ce conflit continue de faire les manchettes quotidiennes, mais les marchés financiers privilégient maintenant le scénario d’un maintien de la réouverture du détroit d’Hormuz. Le prix du pétrole continue d’être un bon indicateur : après avoir oscillé entre 90 USD et 110 USD durant les mois de mars à juin dernier, il se situe maintenant de 70 à 75 USD. L’augmentation de la production aux États-Unis, l’annonce du relèvement des quotas de la part des pays de l’OPEP, les routes alternatives qui ont été développées et la faible demande provenant de la Chine contribuent à maintenir un prix plus bas.

Fluctuation du prix du pétrole sur un an – juillet 2025 à juin 2026

L’avenir des négociations sur l’entente de l’ACEUM

La date du 1er juillet étant dépassée et aucun partenaire n’ayant résilié l’entente, il est entendu qu’un processus de négociation annuel sera en vigueur pour les dix prochaines années. Si aucune nouvelle entente n’intervient durant cette décennie, l’ACEUM actuelle deviendra caduque en 2036.

L’information provenant des États-Unis laisse à penser que des trois scénarios possibles :

- la reconduction de l’accord tel quel,

- le retrait de l’un des partenaires,

- la renégociation annuelle durant une période maximale de dix ans,

le dernier sera choisi puisque la plupart des états américains veulent une continuation de l’entente.

L’élément le plus négatif de ces négociations annuelles est le fait que les entreprises ne sauront pas à quoi s’attendre d’une année à l’autre et risquent de suspendre leurs projets de développement.

Ce constat vaut pour les trois partenaires.

Comportement des marchés financiers le mois dernier

SURVOL DES BOURSES MONDIALESTous les pourcentages affichés sont en devise canadienne. |

||||

|

Pays |

Indice |

Rendement* |

Évolution |

Rendement cumulatif* |

|

Canada |

S&P/TSX |

0,50 % |

|

11,17 % |

|

États-Unis |

S&P 500 |

2,01 % |

|

14,07 % |

|

|

Nasdaq |

0,16 % |

|

17,10 % |

|

Bourses internationales |

EAEO |

3,06 % |

|

13,28 % |

|

Pays émergents |

|

1,54 % |

|

28,18 % |

|

Chine |

MSCI Chine |

-4,31 % |

|

-11,99 % |

*Le rendement indiqué est le rendement total qui inclut le réinvestissement des revenus et des distributions de gains en capital.

Source : Morningstar Direct.

RENDEMENT DES OBLIGATIONS CANADIENNES |

|

| Indice | Rendement du 1er janvier au 30 juin 2026 |

| Obligations universelles FTSE Canada | 0,51 % |

Source : Morningstar Direct

Les données qui influencent les marchés

CANADA |

ÉTATS-UNIS |

Indicateur de récession: |

|

Modéré |

Modéré |

Taux directeurs |

|

2,25 % |

3,50 % – 3,75 % |

|

Aucun changement lors de l’annonce Banque du Canada le 15 juillet 2026. La BdC continue de rester positive concernant la croissance du PIB en 2026. |

La Réserve fédérale américaine a maintenu ses taux directeurs le 17 juin 2026. Une incertitude concernant l’inflation et l’emploi perdure et s’ajoute aux pressions inflationnistes provenant du conflit avec l’Iran. |

Situation de l’emploi |

|

|

Emplois crées: 18 200 Attentes : création de 10 000 |

Emplois créés: 57 000 Attentes : création de 110 000 |

|

|

|

|

Croissance des salaires : 3,7 % Attentes : 3,6 % |

Croissance des salaires : 3,5 % Attentes : 3,8 % |

|

Taux de chômage : 6,5 % Attentes : 6,6 % |

Taux de chômage : 4,2 % Attentes: 4,3 % |

Inflation |

|

|

Juin: N/D – sera publiée le 24 juillet 2026 Variation : N/D |

Juin: 3,5 % Variation : +0,7 % |

Globalement, que nous disent les indicateurs économiques?

Taux directeurs (Canada, Europe et États-Unis) ![]()

- Réserve fédérale américaine (Fed) : maintien des taux en juin. Première conférence de presse de Kevin Warsh comme nouveau président de la Fed.

- Banque du Canada (BdC) : maintien des taux et vigilance concernant les conséquences du conflit en Iran. Hausse possible au cours de la prochaine année.

- Banque centrale européenne (BCE) : hausse des taux lors de la dernière rencontre et en attente des données économiques futures. Attentes d’une à deux hausses de taux cette année à cause du conflit en Iran et de son impact sur les prix de l’énergie.

Indice global des directeurs d’achats ![]()

- Segment manufacturier : positif, 25 des 30 pays qui le composent affichent un indice supérieur à 50 (expansion).

- Segment des services: il continue de se maintenir.

Taux d’inflation ![]()

- Sur une base globale : apparition de craintes de remontée de l’inflation à cause du conflit avec l’Iran et des prix de l’énergie. Biais général : maintien des taux ou des hausses de taux.

Facteurs à surveiller

- Conflit avec l’Iran: les tensions qu’il crée sur une base mondiale et surtout l’effet sur le trafic dans le détroit d’Ormuz vont avoir un impact sur les profits des entreprises. Plus le conflit s’éternise et plus ses répercussions seront importantes, mais les chaînes d’approvisionnement s’ajustent de plus en plus.

- Réduction de la règlementation dans divers secteurs d’activités aux États-Unis: elle devrait permettre de maintenir la croissance économique et de favoriser l’investissement, et devra être suivie par d’autres pays, comme le Canada, au risque d’une perte de compétitivité.

- Tensions commerciales: soutenue par l’utilisation de tarifs sans discrimination, elles pourraient causer un ralentissement économique et augmenter l’inflation. Cette situation s’apparente à un épisode de stagflation, le scénario économique le plus négatif. Le traité entre le Canada, le Mexique et les États-Unis (ACEUM) est maintenant à l’étape des renégociations annuelles, ce qui peut maintenir un climat d’instabilité sur le plan des investissements des entreprises.

- Scénarios inflationnistes: s’ils ont pour conséquence de conserver les taux d’intérêt sur les échéances de cinq à dix ans à des niveaux élevés, ils sont à éviter absolument puisqu’ils ralentiraient les investissements des entreprises et le rapatriement des chaînes de production aux États-Unis.

- Incertitude géopolitique: conflit entre les États-Unis et l’Iran, guerre Russie-Ukraine, conflits régionaux au Moyen-Orient, tensions entre les États-Unis et la Chine, annexion possible de Taiwan par le gouvernement chinois, retour de la doctrine Monroe aux États-Unis.

Vues tactiques fdp – Juin 2026

- Nous avons augmenté la pondération des actions dans la stratégie de répartition tactique. Nous avons augmenté toutes les géographies.

- Nous préférons les actions au crédit corporatif, dont les écarts restent historiquement serrés.

- Les économies sont toujours en croissance. Les profits des grandes entreprises sont globalement au rendez-vous, ce qui maintient les marchés boursiers en territoire positif.

- Dans la composante revenu fixe, nous avons réduit les obligations américaines pour lesquelles le rendement attendu et les écarts de crédit étaient trop faibles pour investir dans les marchés boursiers.

Nous continuons de privilégier les titres dans les pays développés et la gestion des risques.

Pour savoir comment nos fonds se sont comportés :

Gestionnaire principal, répartition d’actifs et stratégies alternatives

Source des données : Bloomberg

Les informations contenues aux présentes proviennent de sources que nous jugeons fiables; toutefois, nous n’offrons aucune garantie à l’égard de ces informations et elles pourraient s’avérer incomplètes. Les opinions exprimées sont basées sur notre analyse et interprétation de ces renseignements et ne devraient en aucun cas être considérés comme une recommandation. Pour toutes questions, n’hésitez pas à communiquer avec votre conseiller en gestion de patrimoine ou votre spécialiste en matière fiscale, comptable ou juridique.