Tout bien considéré

On parle beaucoup d’incorporation dans le milieu des professionnels. Cependant, votre statut de « professionnel » ne vous oblige pas à incorporer votre pratique. Vous pourriez y trouver des avantages mais, comme c’est le cas pour toute démarche importante, la question doit faire l’objet d’une évaluation de votre situation personnelle pour déterminer si l’incorporation peut vous procurer de réels avantages.

La question du taux d’imposition

L’un de ceux-ci est la réduction des charges fiscales. Au Québec, les taux d’imposition sur les revenus sont de 0 à 53,31 % pour un individu non incorporé ou un travailleur autonome. Les taux d’imposition sur les revenus de sociétés par actions (SPA) sont de 13 à 20,5 % (« petit taux ») ou 26,5 % (« gros taux »). Un professionnel incorporé pourrait donc profiter d’un report d’impôt intéressant, qui s’accumule dans sa compagnie au fil du temps.

Encore la réforme Morneau

Rappelons que la réforme Morneau a amené certains changements aux règles de l’incorporation. Citons le fait que, dès que les revenus passifs, c’est-à-dire les placements dans votre SPA, dépassent le seuil des 50 000 $ au cours d’une année, vous perdez progressivement l’avantage communément appelé du « petit taux » pour chaque dollar de revenu passif excédentaire. Un portefeuille de placements doit cependant être assez conséquent pour dépasser ce seuil : vous aurez donc tout le temps de vous préparer à cette éventualité. Il existe aussi des stratégies pour amoindrir ce risque. Nous ne les aborderons pas ici, mais vous pourriez aborder le sujet avec votre conseiller financier.

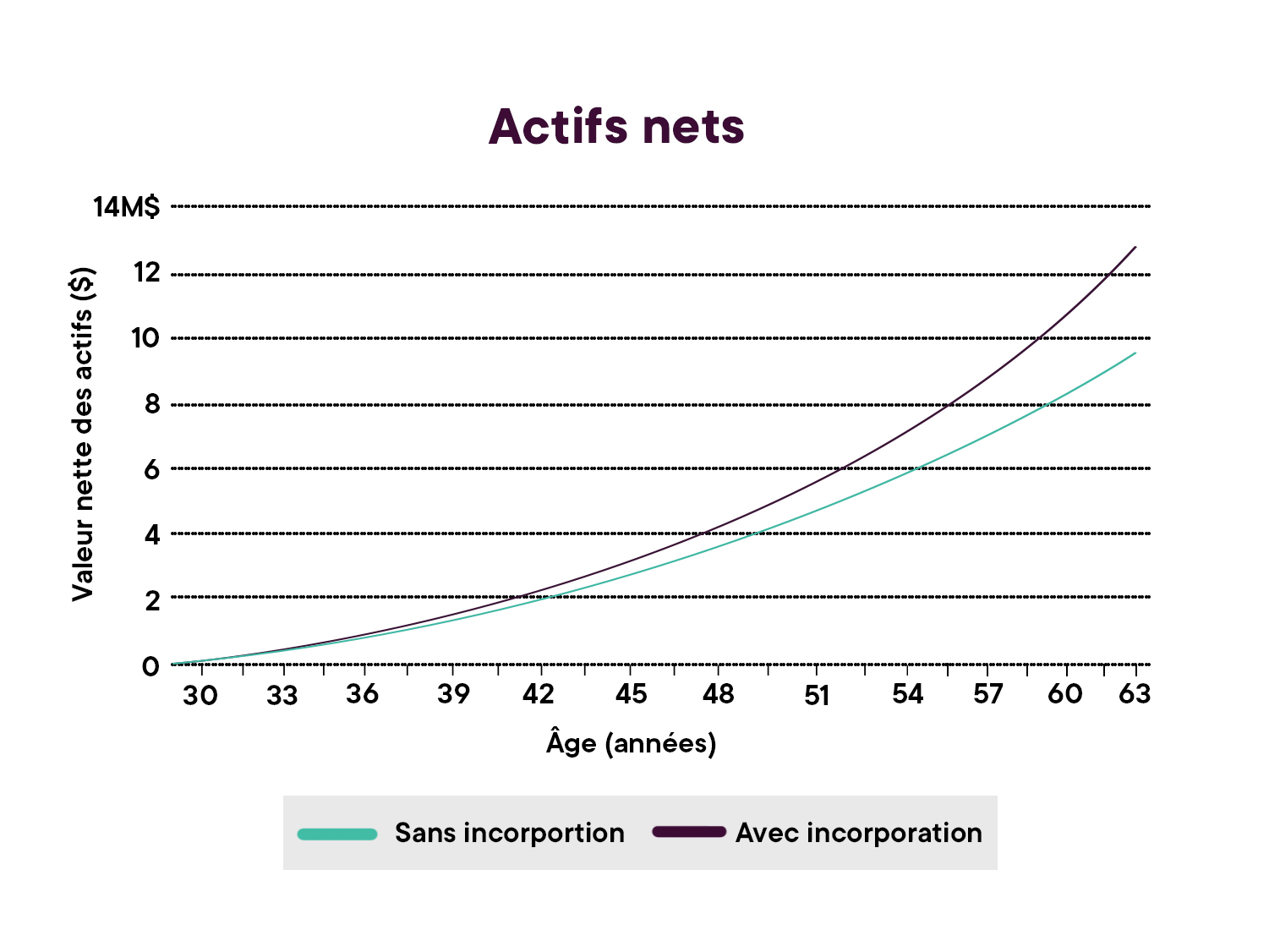

Mise en situation

Voici un graphique qui démontre l’accumulation d’actifs d’un professionnel incorporé et d’un professionnel non incorporé. Prenons pour hypothèse un professionnel de 30 ans dont le revenu de profession annuel est de 400 000 $ et qui veut maintenir un coût de la vie de 100 000 $ nets par année. Dans les deux cas, le REER et le CELI sont maximisés chaque année. Supposons également une inflation annuelle de 2,10 % et un rendement annuel de 4,4 %.

Source : fdp

À 65 ans, la valeur nette des actifs après impôts du professionnel non incorporé s’élève à 9 927 347 $ alors que celle du professionnel incorporé est de 12 480 262 $, démontrant clairement un avantage pour l’incorporation.

N’oubliez pas le REER

Comme le REER a été mentionné dans cette mise en situation, précisons qu’un professionnel a la possibilité d’épargner pour sa retraite soit dans son REER personnel à même ses revenus bruts, ou encore dans un régime de retraite individuel (RRI). C’est l’un des nombreux éléments qui expliquent l’accumulation plus rapide d’actifs dans le cas du professionnel incorporé.

Fractionner le revenu, c’est possible

revenu, sous certaines conditions. En règle générale, si vous versez un dividende a un membre de votre famille ou à une personne liée, ce dividende sera imposé au taux maximal. Les seules exceptions sont les suivantes :

- si le dividende versé est raisonnable pour le travail effectué;

- si le récipiendaire effectue au moins 20 heures de travail par semaine, et ce, tout au long de l’année;

- si le propriétaire de la SPA est âgé d’au moins 65 ans et verse un dividende à son conjoint.

Autres avantages

- Flexibilité dans la rémunération de l’actionnaire : salaire, dividende ou avance. Selon le coût de la vie, un salaire, un dividende, voire une combinaison des deux pourraient être envisagés.

- Primes d’assurances-vie payables par la société et déductibles d’impôts. Un jeune professionnel pourrait également transférer des contrats d’assurance vie qu’il paie personnellement avec ses revenus nets dans la compagnie afin que celle-ci les paie à même ses revenus bruts. Une analyse des contrats d’assurance est cependant requise avant de procéder puisque, selon le contrat, il pourrait y avoir un impact fiscal.

- Possibilité d’une convention de retraite pour le professionnel.

- Prestation consécutive au décès de 10 000 $ libre d’impôts.

- Protection contre les créanciers ordinaires.

- Revenu de retraite sous forme de dividendes, qui sont moins imposables que des revenus provenant des REER.

La déduction pour gain en capital

Le dernier avantage important concerne la déduction pour gains en capital si vous êtes incorporé.

Cette déduction est une mesure fiscale qui existe aux deux paliers gouvernementaux. Elle permet aux contribuables qui réalisent un gain en capital à la suite de la disposition de certains types de biens de réduire l’impôt payable.

L’exemption actuellement accordée pour la DGC est de 971 190 $ (2023), et ce, à vie. La DGC peut être utilisée lors de la réalisation d’un gain en capital sur trois types d’actifs, dont les actions admissibles de petites entreprises. Sachez cependant que pour en bénéficier, il faut s’y prendre au moins deux ans à l’avance, car il y a certaines conditions à respecter. Cette même stratégie est utilisée pour la cristallisation de la valeur des actions lors d’un transfert d’entreprise, ainsi que dans la stratégie de gel successoral pour la planification de la succession du propriétaire d’entreprise. Le meilleur conseil ? Parlez-en à votre conseiller qui pourrait vous aider à déterminer si la DGC est avantageuse pour vous.

Et quelques inconvénients

Nous avons beaucoup parlé des avantages de l’incorporation, mais il y a toujours plusieurs facettes à une situation. L’incorporation comporte aussi son lot d’inconvénients.

Pour n’en citer que quelques-uns :

- Le professionnel devra payer des frais d’incorporation pour créer la SPA.

- Il peut également y avoir des frais administratifs élevés pour le maintien de la compagnie, car il faudra payer un comptable pour la tenue de livres annuelle, la résolution des administrateurs, les frais du comptable lui-même, et selon les besoins, les frais d’avocat.

En résumé, un professionnel incorporé a une fiscalité et une comptabilité un peu plus complexe que celle d’un individu non incorporé. La structure de la SPA peut être plus lourde et comporter plus de paperasse.

Notre accompagnement personnalisé

L’incorporation n’est pas un processus automatique pour un professionnel. Vous devrez vous asseoir avec votre conseiller en gestion de patrimoine pour une analyse de votre situation unique et pour évaluer si l’incorporation vous convient ou non.

- Si votre coût de la vie représente une bonne partie de vos revenus, au point où il n’y a à peu près pas d’accumulation dans la SPA, mieux vaut éviter l’incorporation.

- L’inverse est tout aussi vrai. Nous avons pu le constater dans le graphique un peu plus haut.

Prenez le temps d’en discuter avec votre conseiller. Quelques heures de consultation et d’échanges pourraient avoir un effet levier non négligeable sur votre patrimoine et vous aider à atteindre vos objectifs d’indépendance financière.

Les informations contenues aux présentes proviennent de sources que nous jugeons fiables; toutefois, nous n’offrons aucune garantie à l’égard de ces informations et elles pourraient s’avérer incomplètes. Les opinions exprimées sont basées sur notre analyse et interprétation de ces renseignements et ne devraient en aucun cas être considérés comme une recommandation. Pour toutes questions, n’hésitez pas à communiquer avec votre conseiller en gestion de patrimoine ou votre spécialiste en matière fiscale, comptable ou juridique.