Regardons d’abord les grands mouvements mondiaux qui ont marqué le premier semestre :

- Le conflit au Moyen-Orient et son impact sur les marchés et l’inflation;

- L’inflation persistante, influencée entre autres par le prix de l’énergie;

- La résilience surprenante des marchés financiers, malgré ce contexte incertain;

- Le momentum continu de l’IA particulièrement aux États-Unis, mais aussi ailleurs dans le monde;

- Les profits des entreprises qui dépassent les attentes et ont été révisés à la hausse. Cette croissance a eu pour effet :

- de soutenir la progression des marchés, malgré les inquiétudes reliées à l’économie;

- de modifier la perception des valorisations, parce que même si les marchés semblent élevés, les profits ont augmenté plus vite que les prix et les valorisations sont moins excessives qu’anticipé.

Optimisme, croissance et incertitude

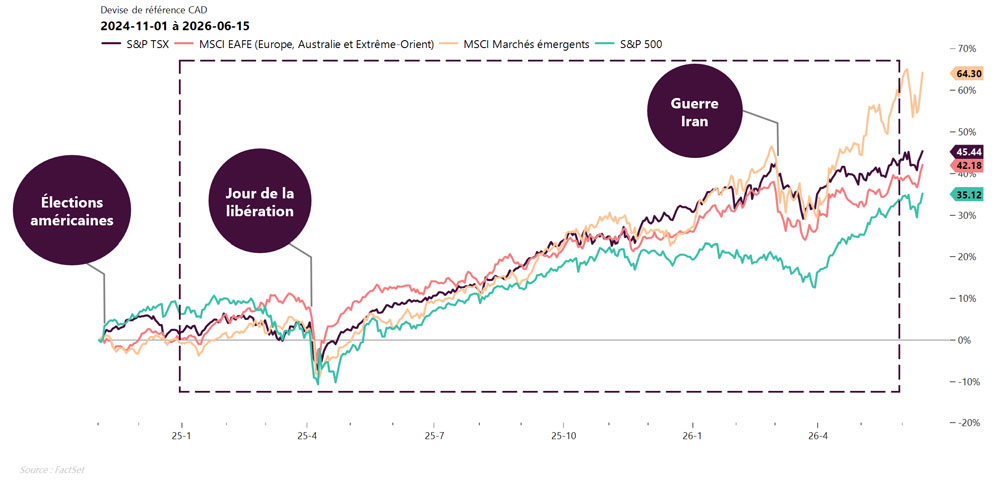

Depuis novembre 2024, les marchés boursiers ont tiré profit de l’optimisme général, de la croissance américaine et de l’impulsion de l’IA. En 2026, le contexte est devenu plus exigeant alors que ces mêmes marchés affichent une croissance inégale et qu’on observe une flexibilité moindre de la part des banques centrales. La progression se poursuit tout de même, malgré le choc provoqué par la guerre d’Iran.

Marchés obligataires

Passage d’un cycle d’assouplissement vers un contexte de stabilité ou de resserrement prolongé.

Les marchés obligataires évoluent dans un contexte où l’inflation demeure persistante et limite la marge de manœuvre des banques centrales. Contrairement aux anticipations du début d’année, peu ou aucun assouplissement monétaire n’est prévu à court terme. Les taux pourraient demeurer élevés plus longtemps, voire augmenter de nouveau si l’inflation persiste. Le soutien attendu de la part des banques centrales est donc plus restreint.

Obligations canadiennes

Obligations canadiennes

- Contexte nuancé : l’économie s’est affaiblie, mais l’inflation est encore très présente.

- Le maintien des taux à des niveaux élevés serait une mesure qui pourrait être utilisée pour contenir l’inflation, malgré un contexte économique peu dynamique et des enjeux pour les consommateurs lors des renouvellements hypothécaires.

Obligations américaines

Obligations américaines

- À surveiller : changements à la Fed et prises de position du nouveau président, Kevin Warsh.

- L’environnement est encore résilient, avec des taux appelés à rester élevés.

- On observe une tendance potentiellement plus restrictive à court terme, avec une hausse déjà amorcée.

Obligations européennes

Obligations européennes

- Pour le prochain semestre : probabilité de hausses plus élevées que dans les autres marchés.

Marchés boursiers

Thématiques fortes qui ont fait bouger les marchés : l’énergie (en lien avec le conflit avec l’Iran), l’IA et les profits des entreprises (marchés plus abordables).

Marché canadien – Il pourrait encore offrir un potentiel de rendement, qui devrait être plus modéré et inégal. Les gains viendront surtout des ressources naturelles, des exportations et du secteur financier, notamment des banques. En revanche, les secteurs liés à la consommation des ménages devraient progresser plus faiblement, dans un contexte où l’économie intérieure demeure fragile. Le marché peut donc bien se comporter, mais il restera fortement dépendant des matières premières et limité par la faiblesse économique au Canada.

Marché américain – Les perspectives sont plus favorables que celles du marché canadien. Les profits des entreprises américaines continuent de soutenir les valorisations : même si les marchés semblent élevés, la progression des bénéfices rend les valorisations moins excessives qu’elles ne semblent. Trois facteurs devraient continuer d’appuyer le marché américain au cours des prochains mois : la consommation des ménages, encore résiliente; les dépenses en intelligence artificielle qui prennent toujours plus d’ampleur et qui devraient demeurer élevées et visibles pour les 18 à 24 prochains mois; et les dépenses gouvernementales, dont le budget expansionniste contribue à la croissance malgré des déficits élevés.

Marchés internationaux hors États-Unis – Les marchés européens et japonais demeurent plus sensibles au cycle économique, en raison de leur exposition importante aux secteurs cycliques comme les métaux, l’énergie, les banques et les produits industriels. Dans un contexte de reprise économique mondiale consécutive à la résolution du conflit au Moyen-Orient, ces marchés pourraient donc être bien positionnés pour en bénéficier. À l’inverse, une prolongation des tensions pourrait maintenir une pression sur l’inflation et freiner leur potentiel de reprise.

Marchés internationaux hors États-Unis – Les marchés européens et japonais demeurent plus sensibles au cycle économique, en raison de leur exposition importante aux secteurs cycliques comme les métaux, l’énergie, les banques et les produits industriels. Dans un contexte de reprise économique mondiale consécutive à la résolution du conflit au Moyen-Orient, ces marchés pourraient donc être bien positionnés pour en bénéficier. À l’inverse, une prolongation des tensions pourrait maintenir une pression sur l’inflation et freiner leur potentiel de reprise.

Marchés émergents – Les perspectives demeurent liées à deux grands vecteurs : la demande mondiale associée à l’intelligence artificielle et l’évolution des relations commerciales entre la Chine et les États-Unis. Comme c’est le cas pour notre voisin américain, les marchés émergents pourraient bénéficier des dépenses liées à l’IA, notamment à cause de la demande pour les composantes, les infrastructures technologiques et certaines chaînes d’approvisionnement asiatiques. Une détente commerciale entre la Chine et les États-Unis favoriserait aussi une réaccélération de l’industrie manufacturière chinoise et, par ricochet, du commerce mondial. À défaut d’une véritable reprise, le rôle de la Chine pourrait en être un de stabilisateur plutôt que de moteur de croissance.

Marchés émergents – Les perspectives demeurent liées à deux grands vecteurs : la demande mondiale associée à l’intelligence artificielle et l’évolution des relations commerciales entre la Chine et les États-Unis. Comme c’est le cas pour notre voisin américain, les marchés émergents pourraient bénéficier des dépenses liées à l’IA, notamment à cause de la demande pour les composantes, les infrastructures technologiques et certaines chaînes d’approvisionnement asiatiques. Une détente commerciale entre la Chine et les États-Unis favoriserait aussi une réaccélération de l’industrie manufacturière chinoise et, par ricochet, du commerce mondial. À défaut d’une véritable reprise, le rôle de la Chine pourrait en être un de stabilisateur plutôt que de moteur de croissance.

Tendances globales sous surveillance

- Dépenses toujours croissantes en IA et son utilisation grandissante dans plusieurs secteurs économiques.

- Dépenses militaires en hausse à cause de l’incertitude entourant les enjeux de sécurité nationale. Cette tendance pourrait soutenir certains secteurs liés à la défense, à l’aérospatiale, aux infrastructures et aux technologies de sécurité, particulièrement au Canada et en Europe. Elle exerce toutefois une pression supplémentaire sur les finances publiques, dans un contexte où les déficits budgétaires sont déjà élevés.

- Inflation et banques centrales : l’équilibre est délicat à cause des hausses possibles et de leur impact sur l’économie.

Le potentiel de croissance de l’IA : plus de sélectivité

L’IA reste un puissant moteur de croissance et d’innovation, mais l’enjeu n’est plus seulement d’y être exposé. Il faut maintenant distinguer les gagnants durables des entreprises plus vulnérables, car les écarts de performance pourraient être importants. L’IA dépasse largement les applications visibles comme ChatGPT pour inclure les infrastructures, les semiconducteurs, les logiciels, l’infonuagique et plusieurs chaînes d’approvisionnement. Une approche sélective, diversifiée et tactique demeure donc essentielle.

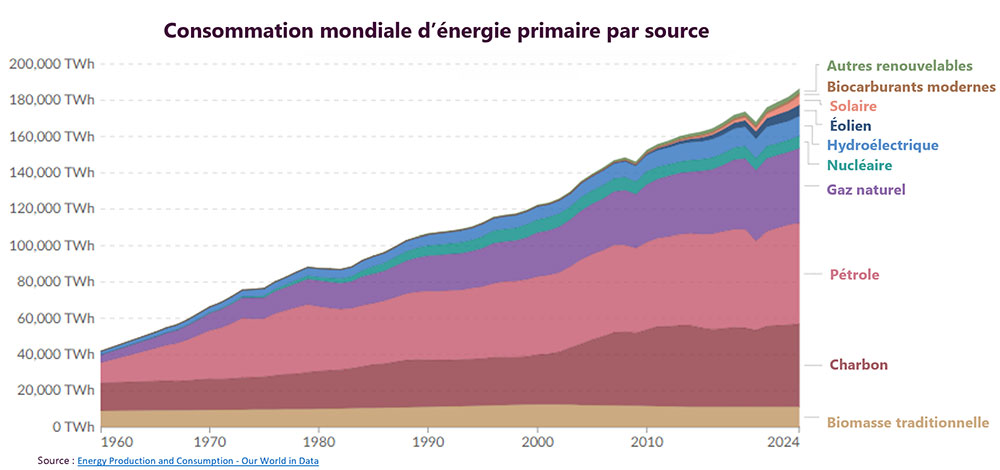

La question de l’énergie

- Actuellement, nous connaissons une phase énergivore de développement mondial, qui implique une grande demande pour tous les secteurs énergétiques.

- Contrairement à ce qui était anticipé, l’intégration de sources d’énergie renouvelable ne remplace pas les énergies conventionnelles : ces sources s’additionnent pour combler l’énorme demande mondiale. Certaines sources d’énergie risquent de plafonner (charbon), mais il n’y a aucun répit en vue en termes de demande.

Notre positionnement tactique en juin 2026

- Conserver un biais de qualité en investissant dans des entreprises qui ont un bilan sain et des bénéfices solides.

- Du côté des actions : surpondération avec un biais pour le marché américain et une sous-pondération dans les marchés européens et japonais.

- Sur le plan des obligations : le crédit étant dispendieux et considérant le risque d’inflation, privilégier les échéances plus courtes.

Notre vision globale de l’investissement

Au moment où nous écrivons ces lignes, le deuxième semestre de 2026 s’annonce encore incertain et pourrait mettre à l’épreuve la résilience des marchés, tout en faisant surgir des opportunités intéressantes. Nous restons attentifs à l’évolution des situations en cours afin de pouvoir y réagir rapidement, tout en les mettant en perspective avec le contexte général.

Même si les rebondissements politiques et économiques peuvent provoquer des soubresauts dans les marchés, ces mouvements sont habituellement temporaires et ils se replacent rapidement. Si vous avez des questionnements ou préoccupations, contactez votre conseillère ou conseiller : son expertise est toujours à votre service.

Daniel Solomon

M Sc., CFA

Vice-président et chef des placements

Yann Furic

B.B.A., M. Sc., CFAMD

Gestionnaire principal, répartition d’actifs et stratégies alternatives

Max D’Alessandro

CFAMD

Gestionnaire principal, revenu fixe et stratégies alternatives